华住集团锚定轻资产、中高端战略,盈利韧性穿越周期

华住集团于3月18日发布2025年全年财务业绩,作为中国连锁酒店行业的代表企业,华住集团全年实现总营收253.07亿元,同比增长5.9%;归属母公司净利润及经调整净利润均实现显著上涨,整体业绩表现超市场预期,展现其发展战略的有效性,以及在行业整合期中的竞争优势。

一、财报数据解读:营收结构优化,盈利能力进一步跃升

1、营收端:轻资产驱动增长,结构优化对冲行业波动

2025年全年,华住集团实现总营收253.07亿元人民币,同比增长5.9%;其中四季度单季营收65.25亿元,较去年同期上涨8.3%,展现出强劲的经营修复能力。

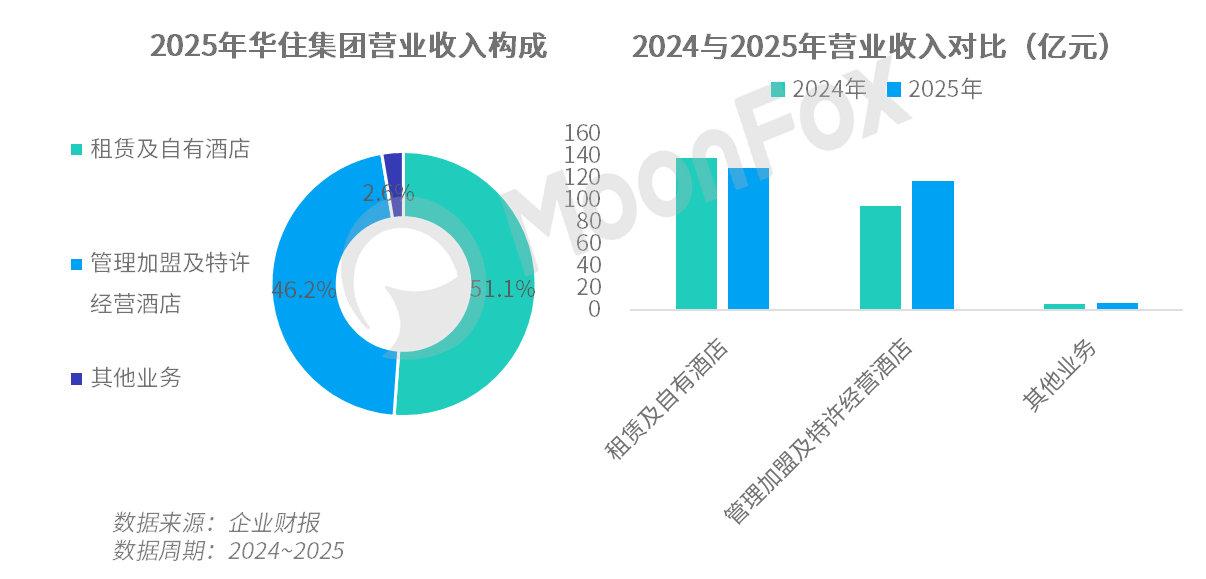

在轻资产转型战略下,管理加盟(M&F)业务的高速扩张成为华住集团营收增长的核心驱动力。2025年,M&F业务录得116.96亿元收入,同比增长23.1%,在总营收中的比重也进一步提升至46.2%。与之对应,租赁及自有酒店业务全年收入129.43亿元,同比下降6.5%,集团由重资产直营模式向轻资产加盟驱动的转型持续深化。

分板块来看,本土华住板块全年营收205.35亿元,同比增长7.9%,仍为集团营收的基本盘;DH(Legacy-DH)板块全年营收47.94亿元,同比下降1.8%,主要受欧元汇率波动影响。

2、盈利端:DH业务扭亏、业务结构与费用优化,促利润率表现跃升

2025年华住集团归属于母公司净利润50.80亿元,同比大幅增长66.7%。全年非GAAP口径调整后EBITDA达84.73亿元,同比增长24.2%。华住盈利大幅跃升的核心逻辑来自三大方面:

DH板块实现历史性扭亏:2025年DH板块调整后EBITDA盈利4.99亿元,扭转了2024年亏损1.54亿元的局面,欧洲业务整合与经营优化取得里程碑式成果;

高毛利业务占比提升:M&F加盟业务的毛利率显著高于直营酒店业务,其收入占比的持续提升直接带动利润率上行;

费用端持续优化:华住集团全年销售及营销费用叠加一般及行政开支共计35.32亿元,同比下降4.1%,规模效应与数字化降本成效凸显。

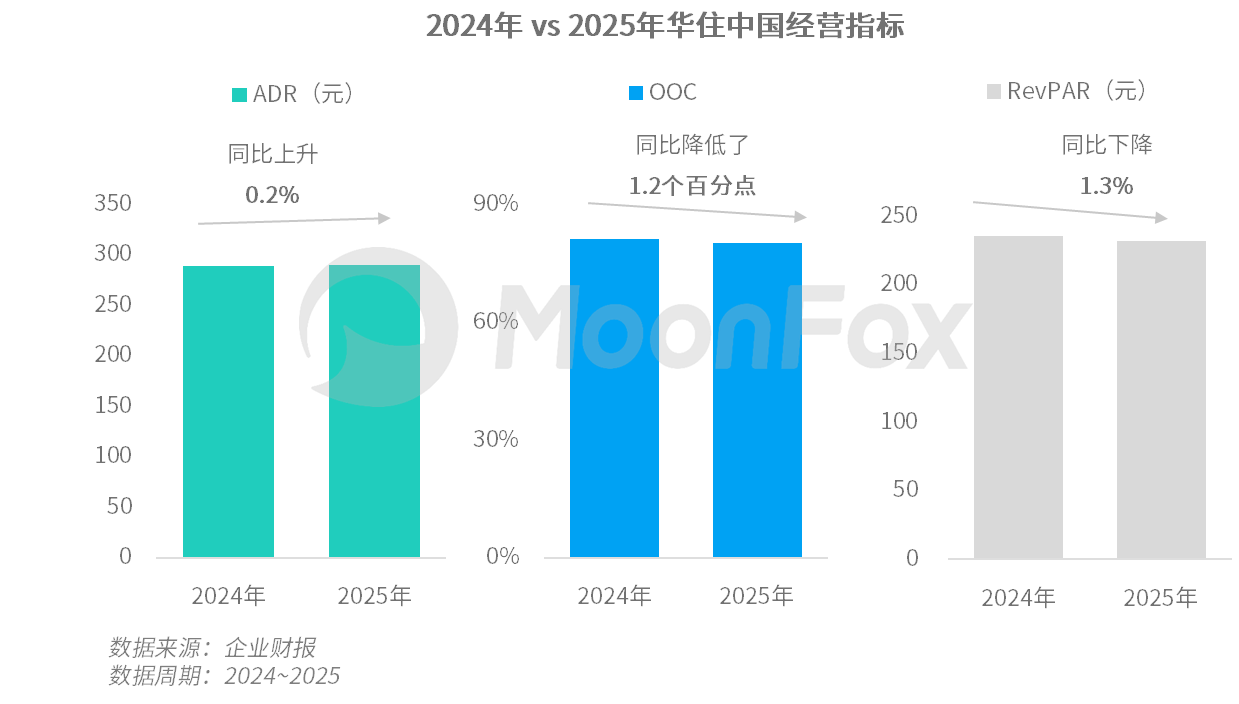

3、运营端:华住中国RevPAR四季度转正,DH板块核心数据向好

2025年国内酒店行业整体面临商旅需求复苏不及预期、供给过剩家具竞争的双重压力,酒店集团经营指标普遍同比下滑,华住中国凭借强大的产品力与收益管理能力,实现了运营数据的率先修复:

华住中国全年ADR(平均每日房价)290元,同比微增0.2%;四季度ADR达到288元,同比提升约4%,在行业普遍降价内卷的背景下实现房价的逆势提升,体现出品牌溢价能力优势;

全年OCC(平均入住率)80.0%,同比下降了1.2个百分点,主要受到行业整体需求波动影响;

全年综合RevPAR(每间可用客房收入)232元,同比下降1.3%;但四季度综合RevPAR为226元,同比增长2.0%,修复速度快于行业平均水平。

值得注意的是,DH板块实现运营数据的全面改善。全年RevPAR同比增长8.2%,ADR同比提升1.4%,入住率提高了4.4个百分点,实现量价齐升。

二、市场动作与发展:高质量扩张持续,规模护城河进一步加固

1、规模稳居前列,提升开店质量和下沉市场渗透率

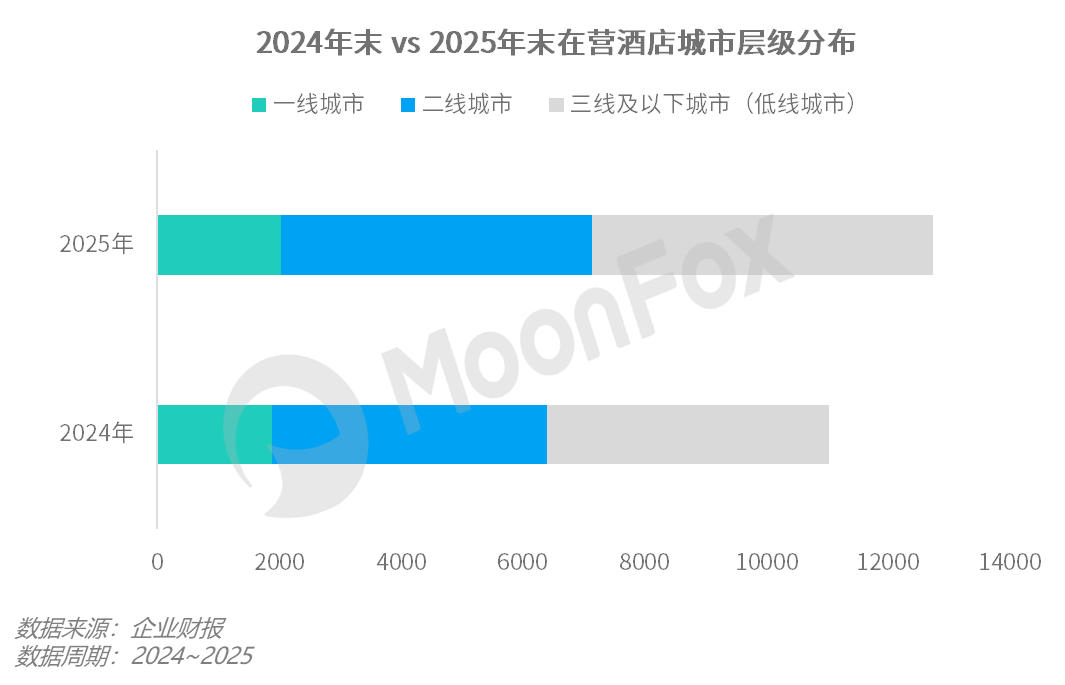

2025年,华住集团继续坚持“高质量扩张”的开店策略,在行业存量竞争中持续扩大规模优势,完善全球化的网络布局。截至2025年末,华住集团全球在营酒店总数达12858家,在营客房总数126.44万间。全年新开业酒店2444家,同时关闭低效门店,实现了门店结构的持续优化。截至2025年末,集团待开业酒店储备达2906家,其中本土华住板块储备2887家,DH板块储备19家,为未来1-2年的规模增长与加盟收入提升提供了基础支撑。从地域布局来看,华住的酒店网络已覆盖全国绝大部分地级市和县级市,并向更为下沉的市场持续渗透。

2、品牌矩阵全层级覆盖,中高端成为扩张主力

经过20年发展,华住已构建起全层级品牌矩阵,实现对不同消费场景、不同客群的全覆盖,且品牌结构持续向中高端升级。截至2025年末,华住的品牌门店结构如下:

经济型基本盘稳固:经济型酒店合计超六千家,占比约47%,其中核心品牌汉庭酒店在营门店4556家,待开业储备774家,下沉市场扩张持续推进;你好酒店、海友酒店等品牌进一步填充了下沉市场平价酒店布局;

中高端布局完善:中端、中高端及其他酒店占比超五成。华住集团通过花间堂、施柏阁等品牌布局实现了高端市场的卡位,凭借品牌溢价能力,在行业价格内卷中保持竞争优势、提升盈利上限;

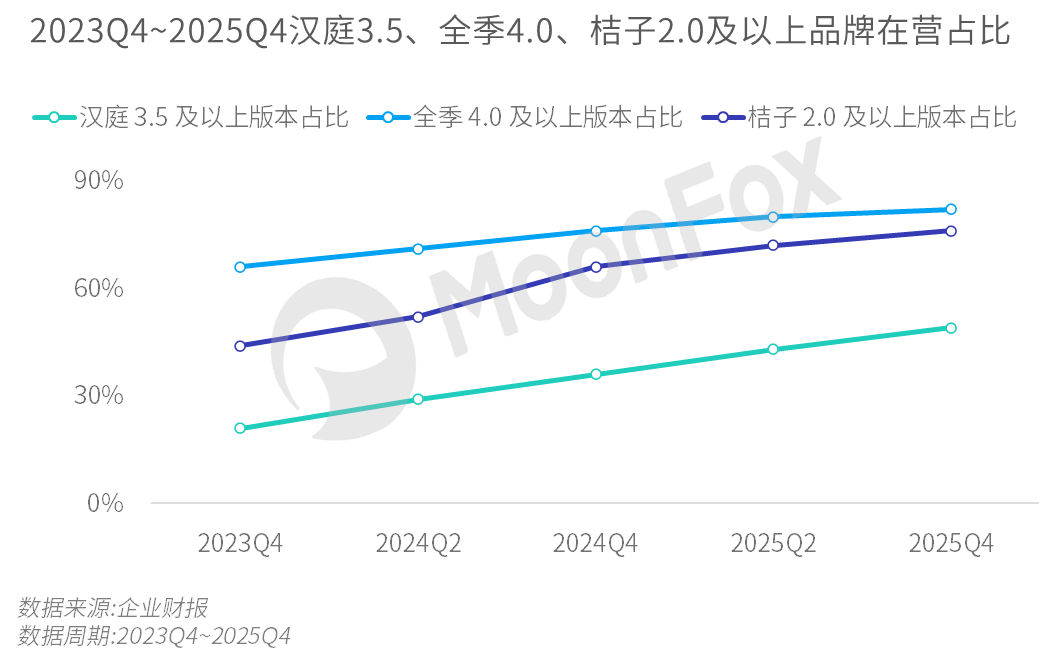

品牌持续升级:华住旗下全季酒店、桔子酒店、汉庭酒店等品牌持续升级,升级后版本占比在2025年四季度进一步跃升,通过契合消费升级趋势,为集团规模增长提供动力。

3、轻资产化程度居高,加盟模式构筑抗周期壁垒

2025年,华住集团管理加盟模式收入占比提升至46.2%。通过轻资产化,华住构筑了两大核心壁垒:一是盈利的抗周期能力,于2025年实现在行业下行周期中的逆势增长;二是规模扩张的可持续性,华住通过标准化的运营体系、数字化的管理工具、强大的会员流量,共同保障了加盟方的单店回报率,进而吸引更多优质加盟商,形成正向循环。

4、会员体系建设优化,数字化赋能降本增效

华住集团的会员体系建设在2025年取得了显著成效,成为支撑其高质量发展的关键。截至2025年底,华住会会员规模持续扩大,活跃会员数量和会员贡献间夜占比均保持稳步提升。会员体系的深化不仅提升了客户粘性和复购率,也为加盟商带来了稳定的客源支持。

数字化运营方面,华住持续投入技术创新,将AI客服、智能入住系统等前沿技术应用于酒店运营,促进前台运营、后台管理的效率提升,以及供应链与成本管控的优化。2025年华住集团一般及行政开支的同比下降,以及加盟门店运营成本的持续优化,正是数字化赋能的直接体现。

三、行业机遇与挑战:长期增长逻辑清晰,需应对周期与竞争双重考验

近年来,中国酒店消费呈现出明显的升级趋势,中端及中高端酒店的需求增速显著高于经济型酒店。截至目前,华住已构建起完善的中高端品牌矩阵,并明确表示将以中高端作为未来持续深耕的核心市场。随着旗下酒店品牌的迭代升级、中高端门店占比的提升,华住集团将充分受益于消费升级红利。

此外,随着DH板块实现扭亏为盈,预计华住的全球化布局将进入收获期。欧洲酒店市场成熟、客群消费能力强,DH旗下的品牌有望通过运营优化实现盈利的持续增长;同时,华住可积极拓展新兴市场,打开长期增长新空间。

值得注意的是,国内行业竞争亦在持续升级。一方面,锦江、首旅等竞品均在加速开店,争夺市场份额;另一方面,亚朵、君亭尚品等中高端特色酒店品牌持续发展,细分市场的竞争日趋激烈。对此,华住需基于品牌矩阵及规模优势,针对细分客群深化专属服务,凭借运营管理和数字化能力破局。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

2025 Internet Industry Annual Review Research Report

Bilibili: A "Forever Young" Platform with a Long-term Vision

Pop Mart Business Decoded: Measuring the Value of Emotional Consumption