锦江酒店财报解读:逆周期修复见效,境内业务企稳复苏

2025年,中国酒店行业供需失衡加剧、价格战持续发酵。作为国内酒店行业代表性企业,锦江国际酒店实现营业收入138.11亿元,扣除非经常性损益后的净利润同比增长75.19%,展现出其在复杂经济环境下的经营韧性。

一、财务表现解读:境内板块收入及利润上行,核心运营指标仍承压

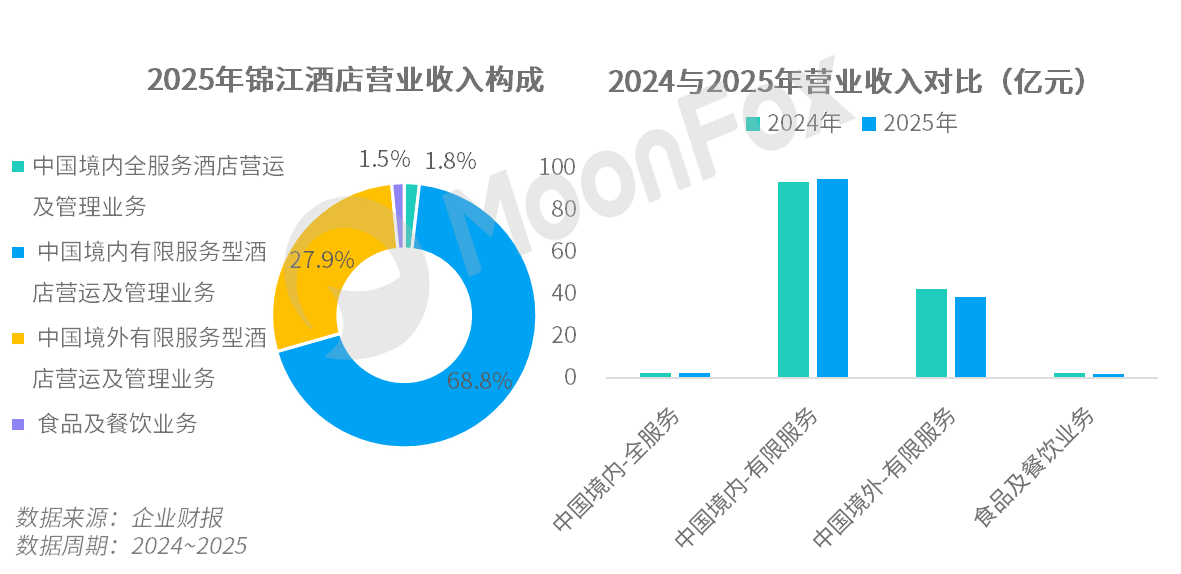

2025年,锦江酒店录得营业收入138.11亿元,同比下降1.79%;归母净利润9.25亿元,同比增长1.58%;扣非归母净利润9.45亿元,同比增速高达75.19%。

1、业务构成:境内业务稳增长,境外拖累整体表现

核心亮点:境内有限服务酒店作为锦江酒店的核心基本盘,2025年录得94.96亿元营收,在行业需求疲软的情况下仍实现了1.81%的营收增长,展现出较强的抗风险能力;境内全服务酒店营收占比虽仅有1.84%,但在2025年实现6.71%的同比增长,贡献2.54亿元收入。

主要拖累:境外业务(主要为法国卢浮集团)营收同比下降9.53%,主要受欧洲经济增速放缓、欧元兑人民币汇率下跌影响。

2、利润质量:费用率优化明显,境内酒店利润增长

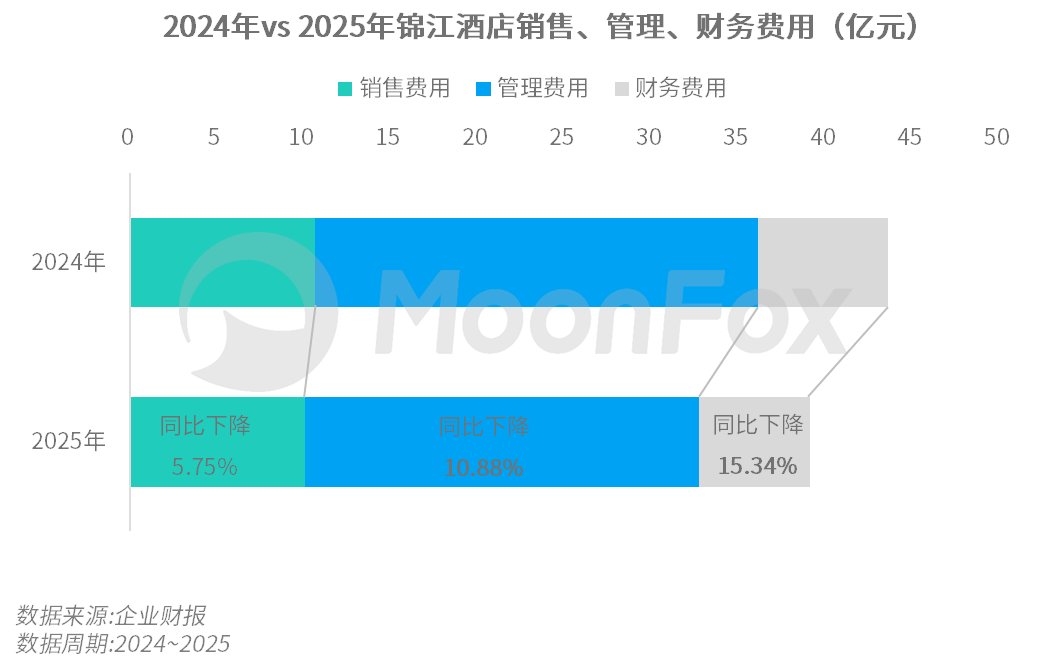

2025年,锦江酒店的毛利率为38.38%,较2024年同比下降,主要受行业价格战导致的平均房价下滑影响。与此同时,锦江酒店通过组织变革和数字化转型提升运营效率,促使期间费用率同比下降,直接增厚了利润。

销售费用同比下降5.75%至10.06亿元;费用率下降0.31个百分点至7.29%,主要得益于数字化营销效率提升,广告投放精准度提高。

管理费用为22.70亿元,同比下降10.88%;费用率下降1.67个百分点至16.43%。

财务费用为6.35亿元;同比下降15.34%,费用率降至4.60%,主要由于公司提前偿还了部分高息债务,降低平均融资成本。

分区域表现看,锦江酒店中国境内利润端明显改善,其中有限服务型业务实现归母净利润同比增长23.55%,达到14.87亿元。

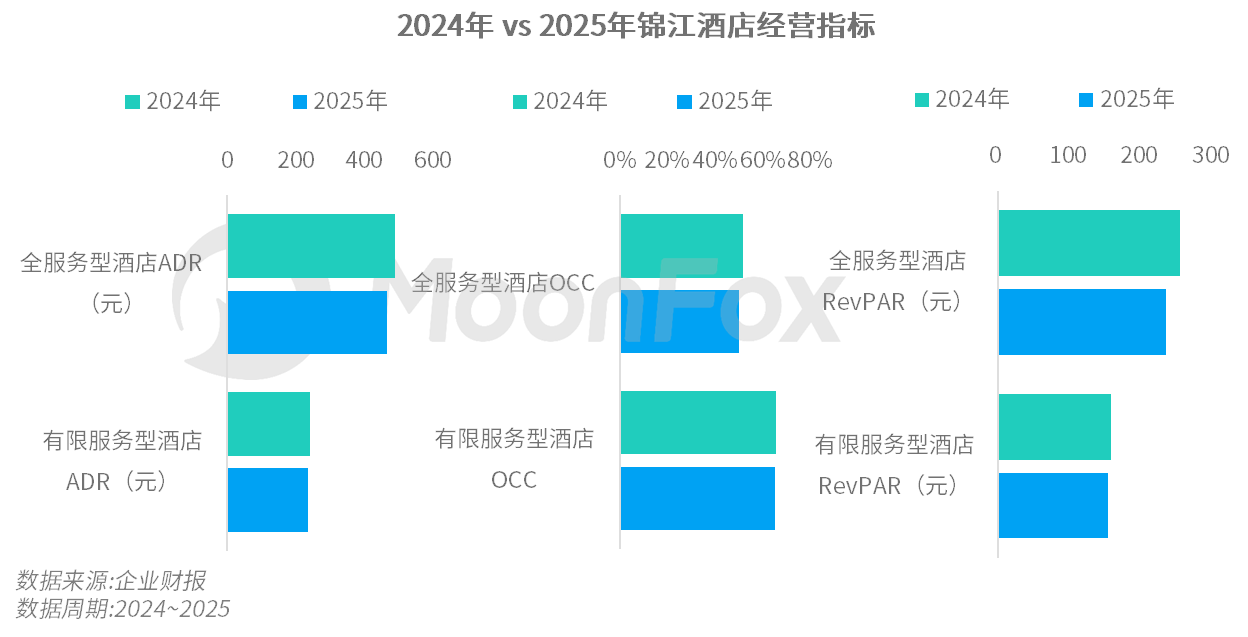

3、运营指标:全年核心运营指标承压,有限服务型酒店板块显韧性

全服务型酒店作为锦江酒店高端业务的重要组成部分,2025年ADR(平均房价)同比下滑5.27%至464.66元;OCC(客房入住率)为50.15%,同比降低1.41个百分点;RevPAR(每间可售客房收入)为233.03元,降幅达7.86%。该板块三项指标全线走弱,反映出高端酒店市场在消费理性化趋势下面临较大的经营压力。

相较而言,有限服务型酒店板块具备更强的抗压能力。2025年ADR为235.38元,同比下降2.2%;OCC维持在64.93%的水平,同比仅微降0.5个百分点;RevPAR为157.47元,同比回落2.95%。三项指标的降幅均显著低于全服务型酒店,表明中端及经济型酒店产品在经济波动期的韧性更为突出,刚性的出行住宿需求为该板块提供了底部支撑。

二、发展战略与市场动作:品牌建设与数字化转型并进,持续驱动优化升级

1、优化门店、品牌结构,改善经营效率

2025年,酒店行业供给仍在持续释放,新开酒店数量维持高位,但需求端的恢复节奏明显趋缓。在此背景下,单店盈利能力及运营效率成为衡量酒店企业长期竞争力的关键指标。面对这一行业变局,锦江酒店多措并举改善经营效率。

优化门店结构:2025年,锦江酒店旗下开业退出酒店597家,主要为有限服务型酒店。通过关闭低效门店,锦江酒店将资源集中到中高端品牌,以提升整体门店的盈利能力。

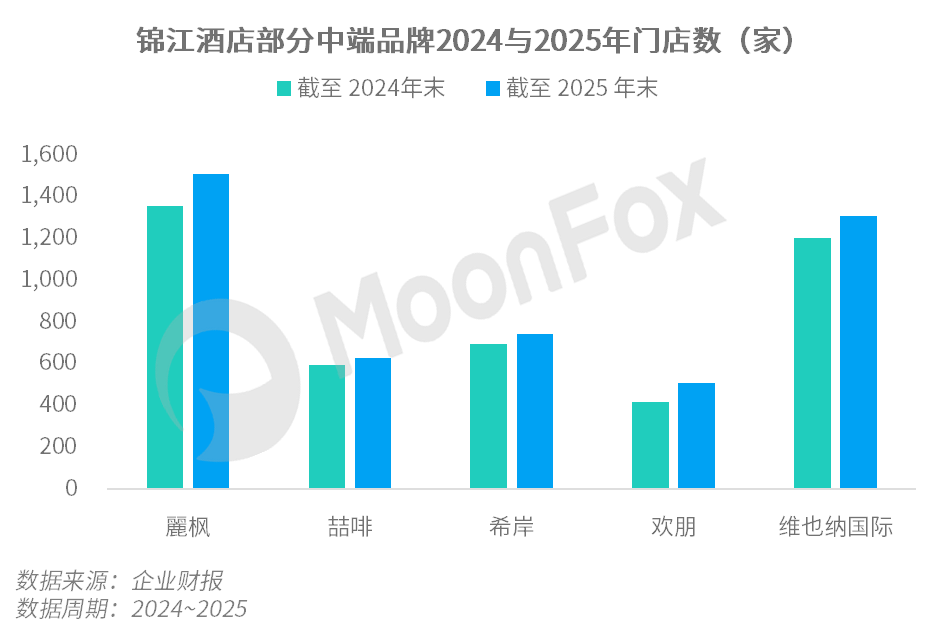

升级品牌战略:在聚焦优势资源、发展主力品牌的基础上,锦江酒店进一步强化酒店品牌影响力,发布“12+3+1”品牌发展战略,预计在2028年前打造12个成熟品牌保持规模增长、培育极具市场竞争力的3个核心中高端品牌、扶持1条公寓并打造度假产业集群,以撬动酒旅融合市场。2025年,锦江酒店重点打造维也纳国际、麗枫、喆啡、希岸等品牌。其中,麗枫品牌以“自然自在”品牌理念触达年轻消费者,2025年净开业家数达154家,成为其增长最快的品牌之一。

从年报数据来看,锦江的应对策略已初见成效:境内有限服务板块2025年净签约酒店同比增长14.2%,且签约质量稳步提升;直营业务方面,通过优化门店结构持续夯实单店盈利基础,平均RevPAR表现优于加盟门店。

2、发力数字化与会员体系建设,增强竞争力

2025年,锦江酒店继续加大对数字化的投入,研发费用达到0.27亿元,同比增长11.0%。转型成果方面,锦江酒店完成了超1万家加盟酒店PMS系统代码统一,自主研发的AI语音系统“JINTELL”已覆盖全国超2000家酒店。据披露,落地JINTELL的部分标杆门店每年可直接节省约15万元人力成本。

会员体系建设是锦江酒店的另一大亮点。截至2025年末,有效会员总数已增至2.13亿人,中央预订率全年平均达62.8%,第四季度更是进一步提升至73.8%。会员渠道贡献率的持续攀升意味着锦江酒店能够以更低的获客成本触达消费者,同时也有利于增强用户粘性和品牌忠诚度。高比例的中央预订率是酒店集团核心竞争力的重要体现,不仅降低了对OTA等第三方平台的依赖,还增强了用户数据掌控能力。

3、在业务合作、市场拓展等方面持续发力

9月9日,锦江酒店与京东签署全面战略合作协议,这一跨界合作不仅能够为锦江酒店带来流量入口和品牌曝光,更重要的是通过资源共享和优势互补,在会员权益、供应链整合、数字化运营等领域形成协同效应。双方的合作为锦江酒店的会员提供更具吸引力的增值服务,同时也为酒店获取企业客户和商务客源提供新渠道。

锦江酒店积极推进国际化战略,于2025年5月正式签约锦江都城老挝首店,标志着品牌东南亚出海计划取得实质性成果。7天酒店作为锦江酒店旗下主力经济型品牌,也于10月签约10个东南亚项目,积极探索海外增长空间。

三、行业机遇与挑战:关注文旅融合、数字化转型等破局方向

2025年,国内旅游人次达到65.22亿,同比增长16.2%;旅游花费同比增长9.5%至6.30万亿元。入境游市场复苏,国际航线恢复、签证政策放宽带动入境商务和旅游人数持续上涨;文旅融合背景下,主题酒店、度假酒店、乡村酒店的需求快速增长,共同为境内酒店业务发展带来机遇,锦江酒店“12+3+1”战略对酒旅融合的布局将在2026年进一步深化,有望抓住旅游行业红利形成增长引擎。此外,锦江酒店在AI方向的布局已初见成效,未来有望通过持续的技术投入进一步提升运营效率、降低人力成本。

从行业挑战来看,供给端的持续放量仍是最大压力,加剧了市场竞争、压缩价格空间和盈利水平。2026年,锦江酒店预计实现营业收入139亿元至141亿元,同比增长1%至2%;计划新增开业酒店1200家,新增签约酒店1800家。这一略显保守的增长预期反映了锦江酒店对行业发展态势的审慎判断,同时也体现了其将重心从规模扩张转向质量提升的战略意图。展望未来,锦江酒店需要充分发挥品牌矩阵与生态协同优势,同时着力提升运营效率和盈利能力,方能在激烈的市场竞争中巩固地位。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

2025 Internet Industry Annual Review Research Report

Bilibili: A "Forever Young" Platform with a Long-term Vision

Pop Mart Business Decoded: Measuring the Value of Emotional Consumption