端游业务发力,Q3网易营收稳中向好

一、财报现状分析: 营收水平稳定,企业毛利润加速增长

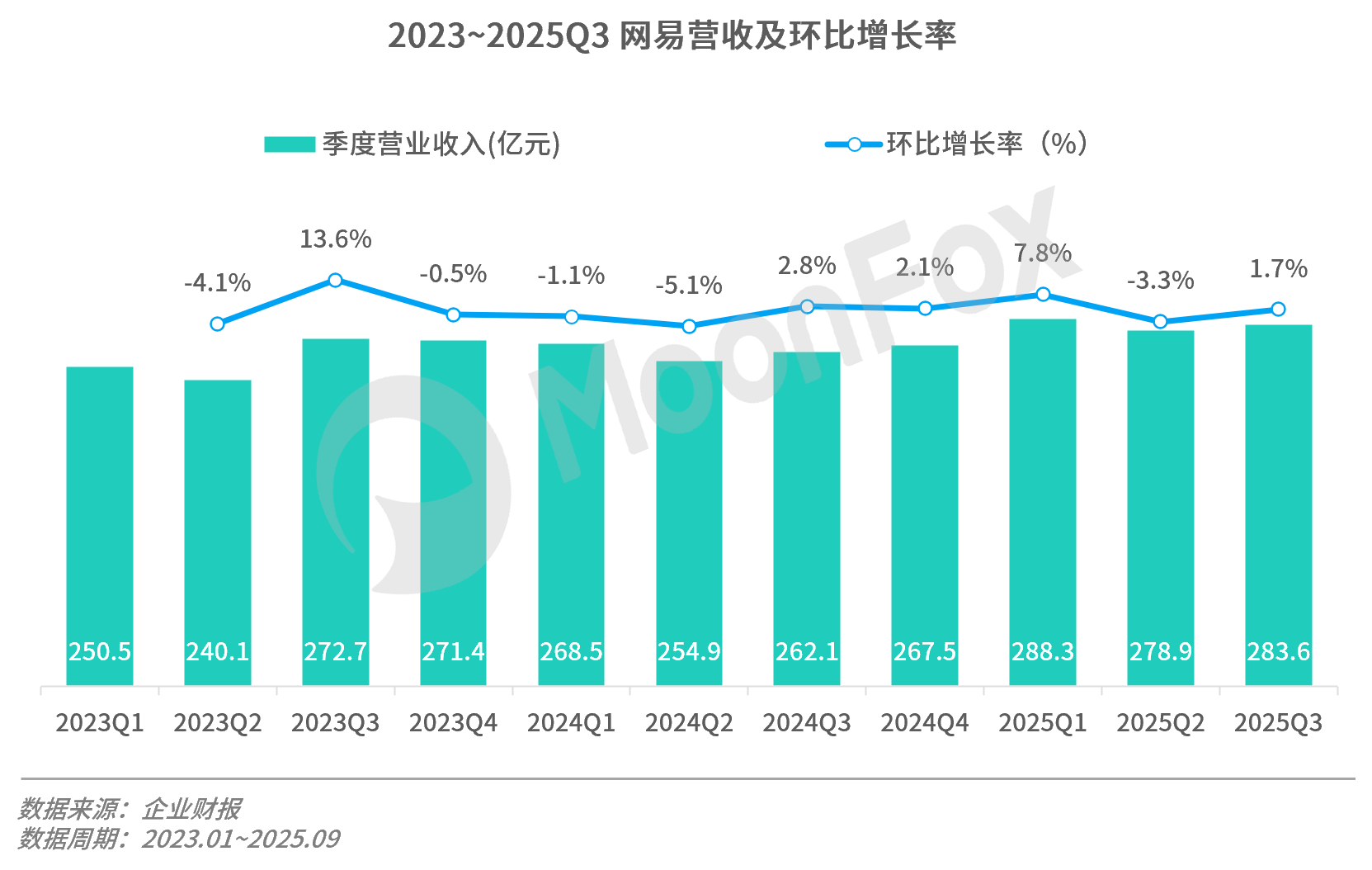

2025年11月20日,网易发布了2025年第三季度的财务报告。财报数据显示,截至2025年9月30日,网易第三季度实现净营收284亿元人民币(约合40亿美元),同比增长8.2%。整体来看,营收规模受制于非核心业务的主动收缩,其表现略低于部分市场预期。

结合全年表现来看,网易整体营收水平稳定,其中游戏仍为网易整体增长的核心驱动业务,“端手互通”的长期储备结合网易旗下经典IP的超长生命力,为其在存量市场中实现了逆势突围。另一方面,对非核心及低毛利业务的删减虽让营收短期增长速度放缓,但从长期来看有利于企业整体经营的提效。

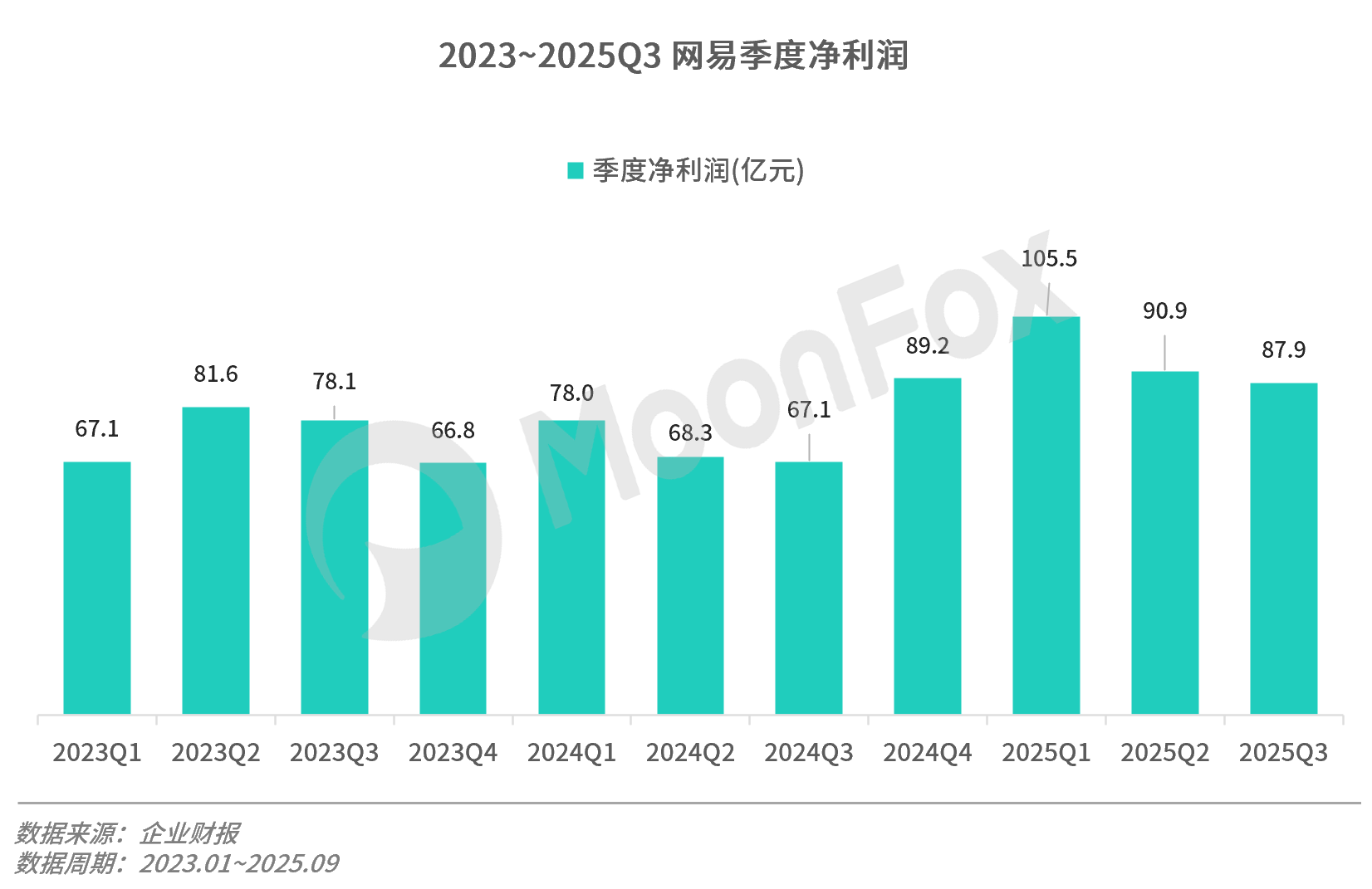

从净利润维度深入剖析,2025年Q3网易含少数股东权益净利润87.9亿元;归属于公司股东的净利润为86亿元,同比大幅增长32%。利润增速远超营收增速的现象,主要得益于毛利率的结构性抬升。本季度,网易的综合毛利润达到182亿元,同比增长10.3%。我们认为,网易目前的财务表现反映出一种典型的“成熟期巨头”特征,不再单纯追求DAU增长,而是回归核心业务,深耕高ARPU值游戏市场。

二、业务现状解读: 游戏业务支柱特征显著,端游IP进入新增长周期

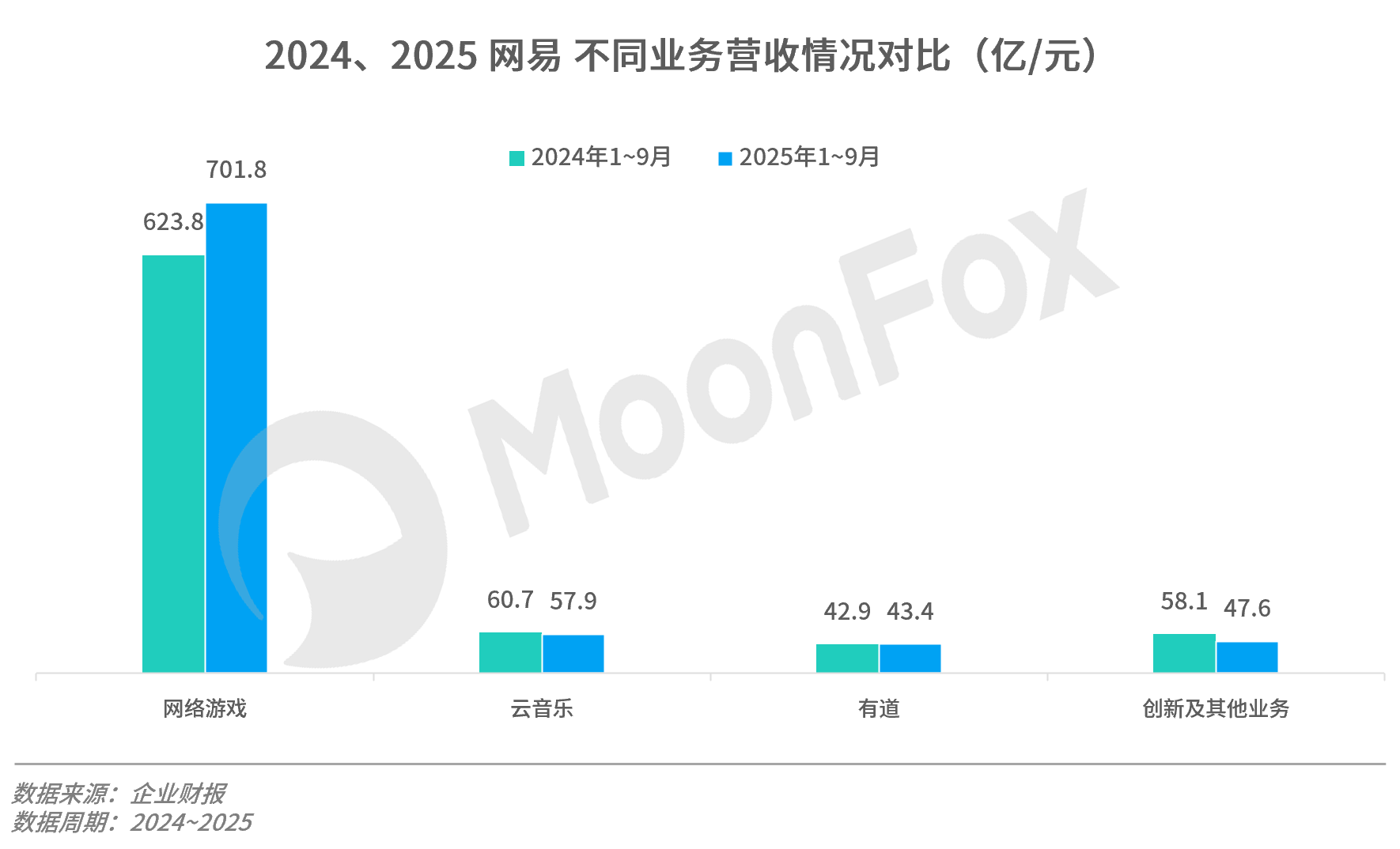

从业务来看,网易目前的业务框架可划分为三大板块:网络游戏、云音乐以及有道。其中,网络游戏业务为网易业务的核心支柱,占到其业务的超80%。

网络游戏方面,手游仍为网易游戏业务的重要组成部分,如《命运:群星》分别在8月、10月于海外及中国市场发行,登顶欧美多个地区和中国市场的iOS下载榜;《逆水寒》手游和《燕云十六声》分别于11月7日和14日全球发行,引入更丰富玩法预计将长期带动网易手游业务增长。另一方面,PC端游戏对网易营收的贡献率正在悄然回升,如暴雪系列游戏在国内的热度仍保持在较高点,《魔兽世界》于11月18日推出国区专属的“泰坦重铸”服务器,吸引国内玩家的同时有大量海外玩家尝试加入,游戏热度攀升;如《梦幻西游》电脑版最高同时在线玩家数量连创四次新高,达358万,老IP在长线运营之下仍然能够持续焕发活力,吸引新玩家加入。整体上看,PC游戏通常拥有比移动游戏更长的生命周期和更高的用户忠诚度,且无需支付高额的渠道分成费用,端游的稳定增长将成为网易的第二增长曲线,未来随着与云游戏等技术的加速融合,将能够有效触达更为丰富的玩家群体,实现业绩增长。

有道业务方面,Q3录得16亿元营收,同比增长3.6%。据官方数据,有道净收入于Q3实现环比增长,主要来自于智能硬件和在线服务净收入的增加。同时,AI技术正在加速重塑有道的商业模式。一方面,有道长期投入“子曰”教育大模型的技术红利加速释放;另一方面,有道利用自研大模型,大幅提升了广告素材的AIGC生成效率和RTA(Real-Time API)投放精准度。我们预计有道业务将于未来随着AI行业的加速发展,迎来更显著的增长。

最后,云音乐方面,Q3其净收入为20亿,同比微降;但整体毛利润水平有所增长,Q3录得6.9亿元、同比增长6%。整体来看,网易云音乐在2025年Q3面临用户增长放缓、市场竞争加剧的挑战,降本增效成为该业务线的主要发展策略。

三、业务发展展望: 蓄势待发,手游业务有望于后续季度迎来收获

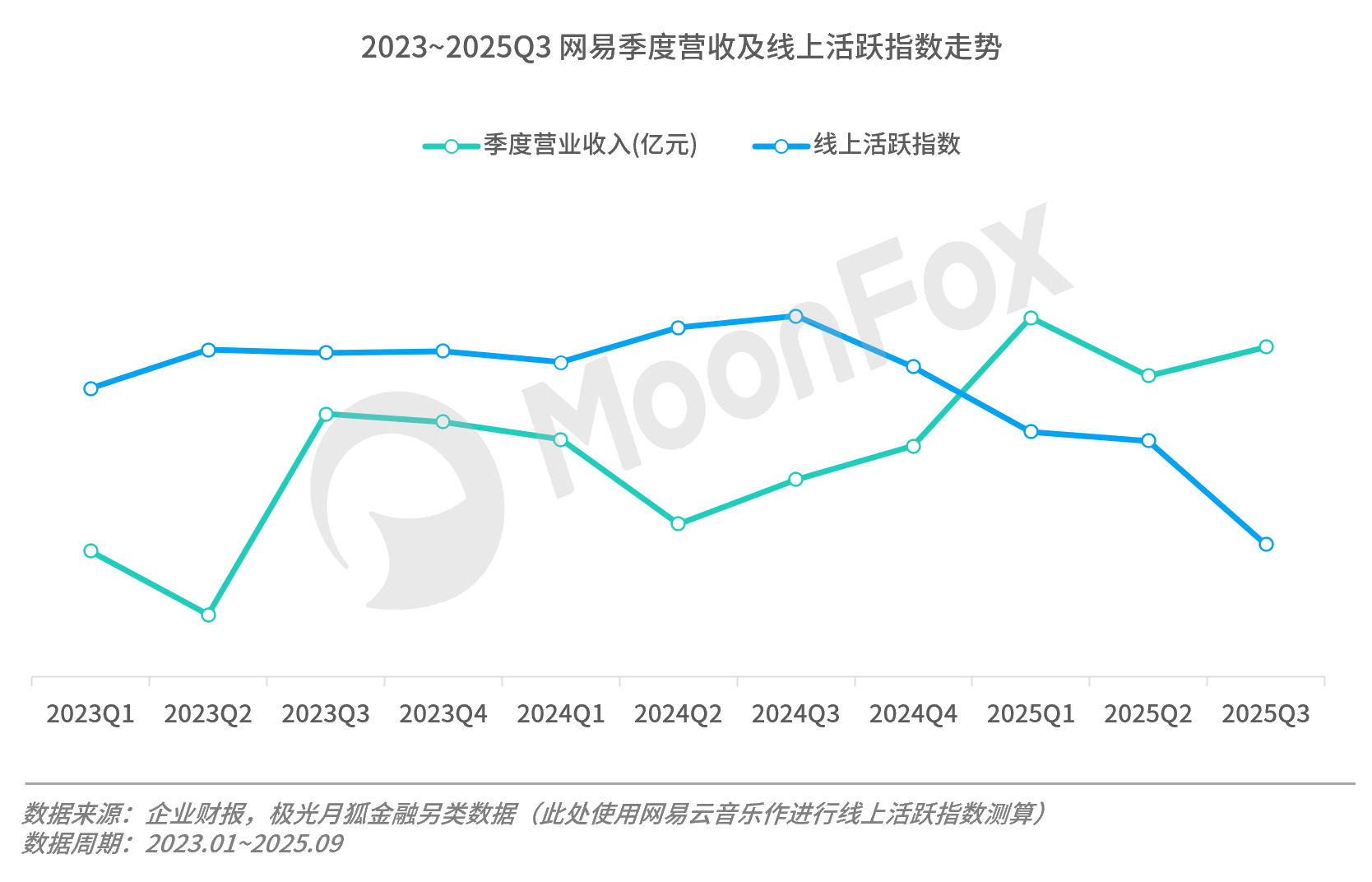

结合极光月狐金融另类数据,我们发现网易在线上活跃指数上来看呈现下滑态势,当下的网易处于一个“蓄势待发”的特殊周期。虽然营收增速看似放缓,但其整体业务结构及发展策略正在变得更加健康且可持续。短期来看,Q4随着《燕云十六声》上线及《Marvel Rivals》的全球发力,其游戏业务营收增速有望回暖;长期来看,网易在全球3A游戏市场的卡位战,以及AI技术在游戏玩法的落地深度,将决定其能否突破当前的估值天花板,迎来新一轮增长周期。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。