红星美凯龙2025年前三季度,新业务有望成为利润下滑的缓冲器

自 2024 年启动定位转型以来,红星美凯龙持续构建新型家居生态以扭转营收下滑态势。

2025 年前三季度财务数据显示,企业毛利率稳中有升,但营收与净利率仍呈下滑趋势,非经营性因素引发的增长压力尚未缓解。

但是剔除短期波动影响后,主业稳定性逐步增强,新业务布局与成本控制成效显著,为企业可持续发展注入动力,也为家居行业转型提供了有益借鉴。

一、整体业绩:2025年单季营收维稳但利润承压,经营质量有所改善

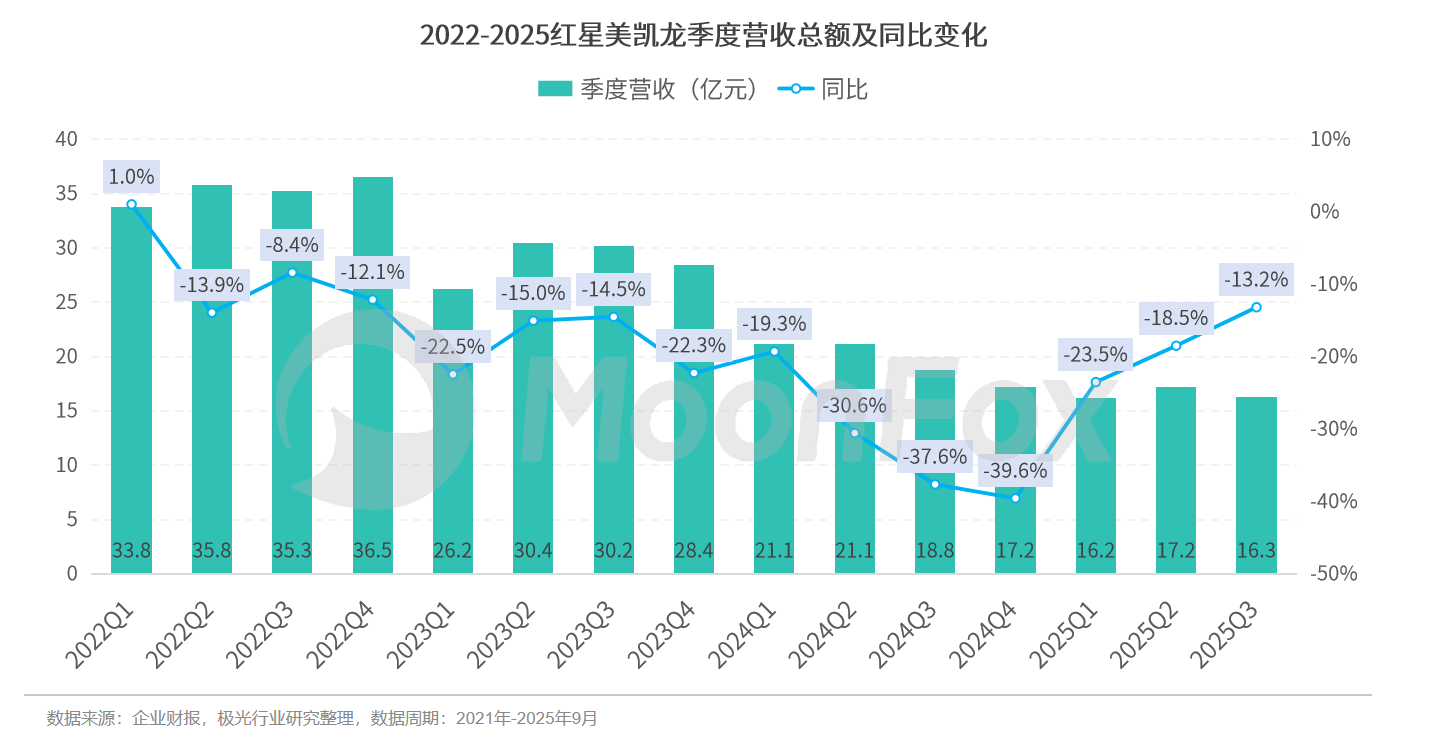

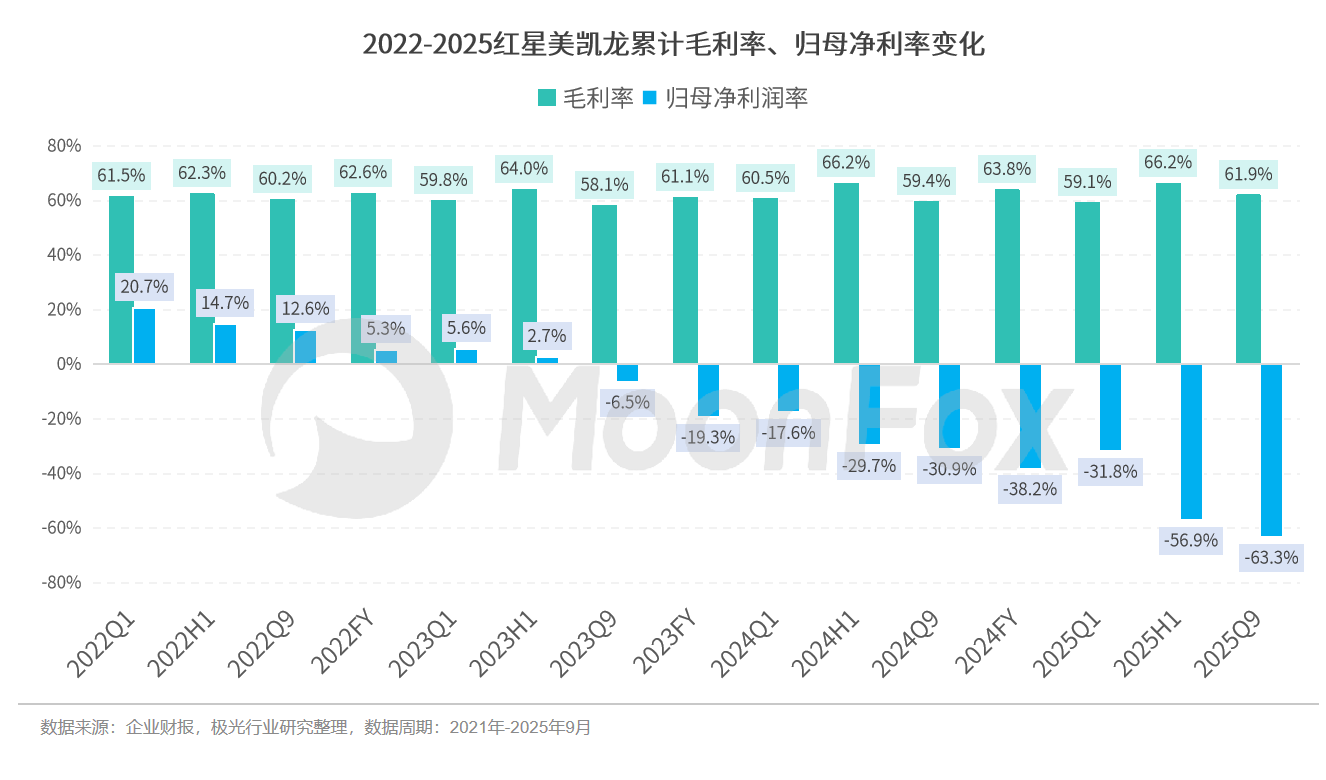

2025年红星美凯龙前三季度累计营收49.69亿元人民币,同比下滑18.6%。Q1至Q3的单季营收较为稳定,同比下滑速度逐季放缓。前三季度的毛利率达到61.9%,同比上升2.5个百分点,但归母净利润率仅-63.3%,同比下跌32.4个百分点,其大幅下滑主要由两个因素导致:

投资性房地产公允价值变动,造成企业账面的巨大亏损:2025年前三季度,公司投资性房地产公允价值下降形成公允价值变动损失约33.3亿元。其中第三季度单季公允价值变动损失就达到12.31亿元,上半年为20.42亿元。这一因素直接导致公司利润亏损,且主要受房地产市场波动的影响,短期内难以回转。

各类减值损失合计约1.7亿元:包括信用减值损失1.0亿元和资产减值损失0.74亿元。

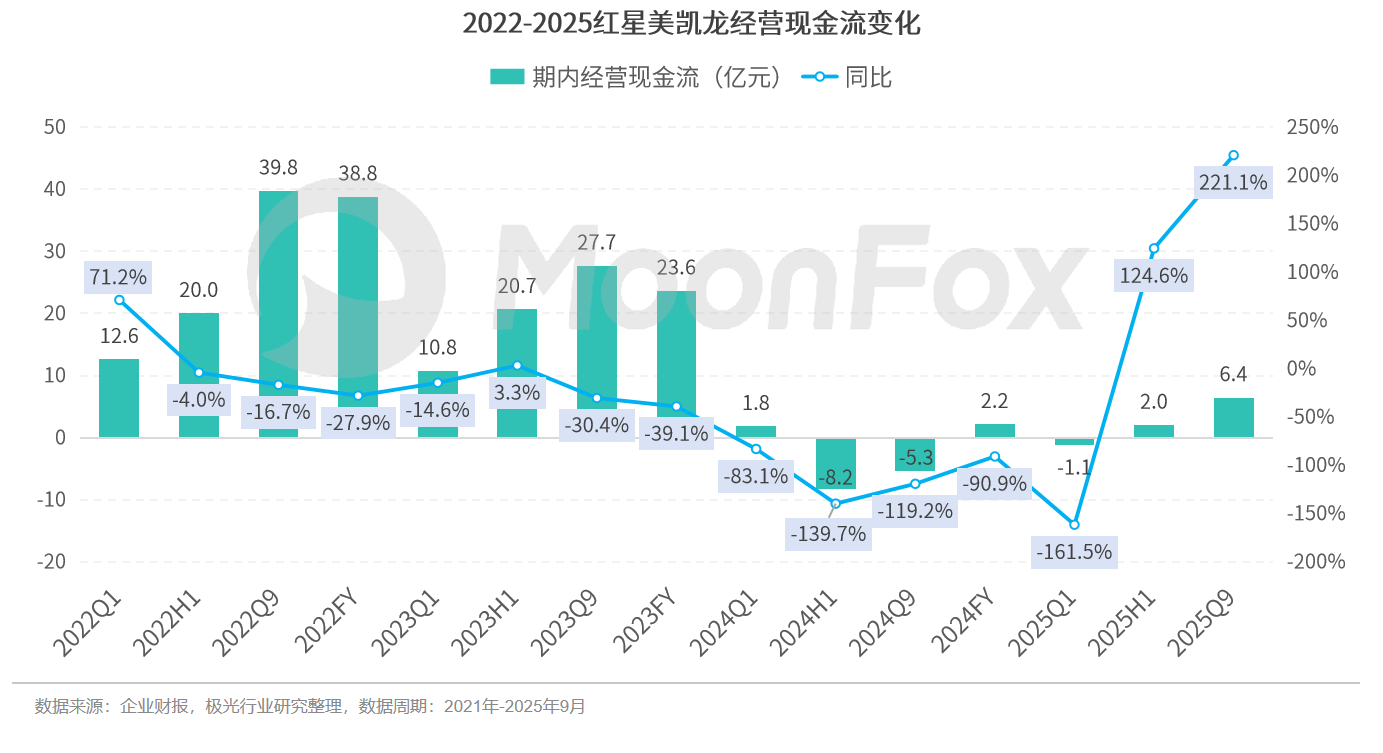

现金流与负债结构呈现积极变化,2025年红星美凯龙的企业经营质量有明显改善。

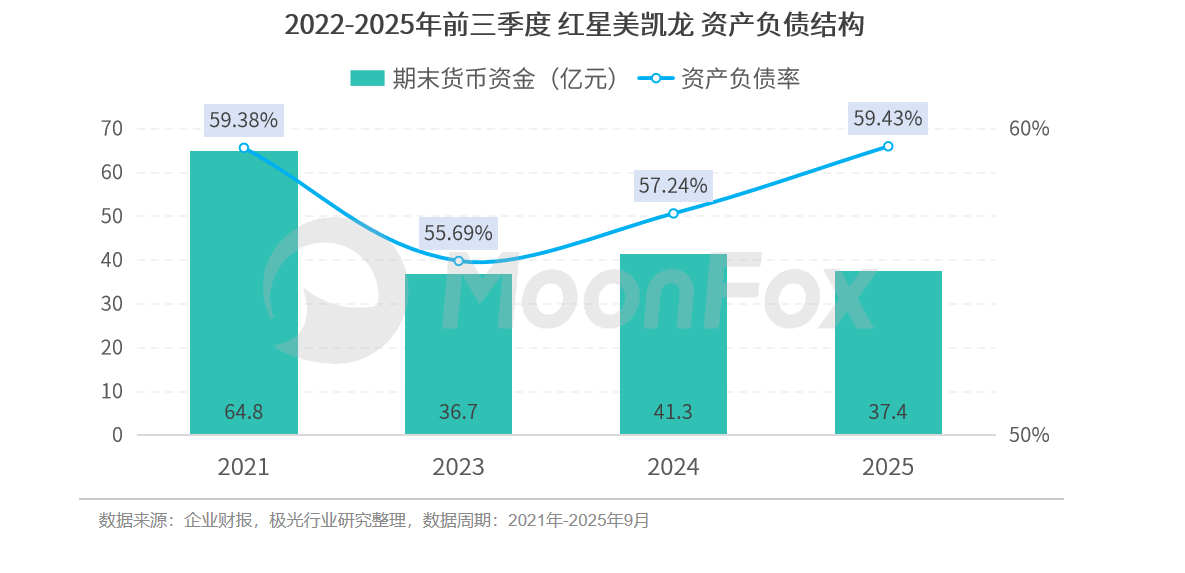

2025年前三季度经营现金流回正,同比增长221.1%,公司经营状况逐步好转。截至9月30日,企业货币资金达到37.4亿元、资产负债率同比上升2个百分点,短期借款和一年内到期的非流动负债合计较上年末下降32.77亿元,现金足以覆盖短期债务但负债压力仍在上升。

二、经营亮点:电器及汽车业态初具规模,成本控制成效明显

剔除非经营性因素的影响,红星美凯龙2025年前三季度的商场租赁及运营等主营业务的营业利润约为2亿元,较去年同期约1亿元利润实现翻倍增长,核心业务盈利能力明显改善。

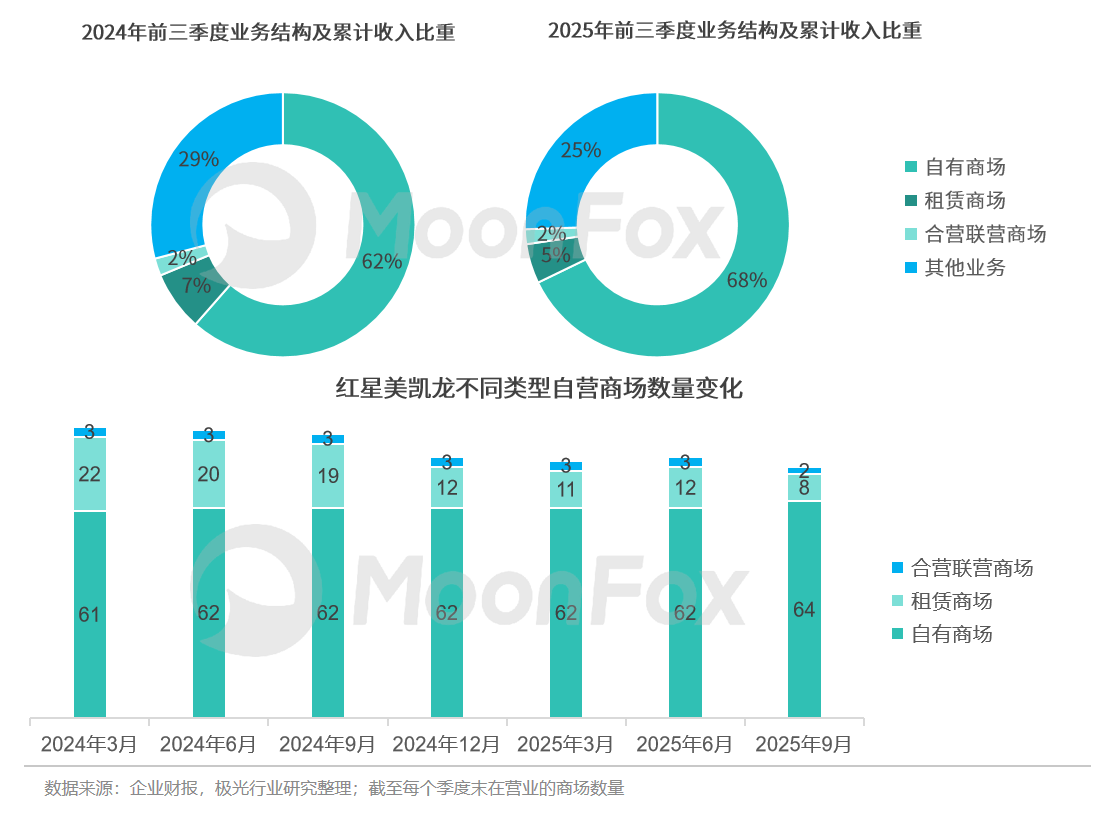

1、主营业务营收结构优化

2025年前三季度的自有商场带来的营收比重同比增加6个百分点,其他商场及其他业务的收入比重下滑。2025年企业公开的运营季报显示,企业持续收缩租赁商场的数量,大部分为到期不续约或未到期提前解约,将更多精力投入到自有商场的运营上。

2、新业务布局初具规模

按照2024年提出的“3 + 星生态” 战略,截至2025年9月30日,红星美凯龙已建成一定规模的电器业态、汽车业态及高端设计中心,为转型后的业务经营奠定基础:

电器经营面积占已超过10%。2024年底,建发控股以来,公司与建发轻工合作,拓展高端家电、新能源汽车等领域的新业务。

截至6月底,M +设计中心已建成73.1万平方米,引入 1000 多家设计工作室、近5000位设计师,将高端设计作为商场的业务枢纽。

汽车业态的经营面积超26万平方米,覆盖全国 44 座城市,红星美凯龙与30多家车企及平台达成合作。上半年,红星美凯龙发布汽车业态的“3100规划”,即3年内孵化出汽车业态新赛道,汽车业态总经营面积突破100万㎡。

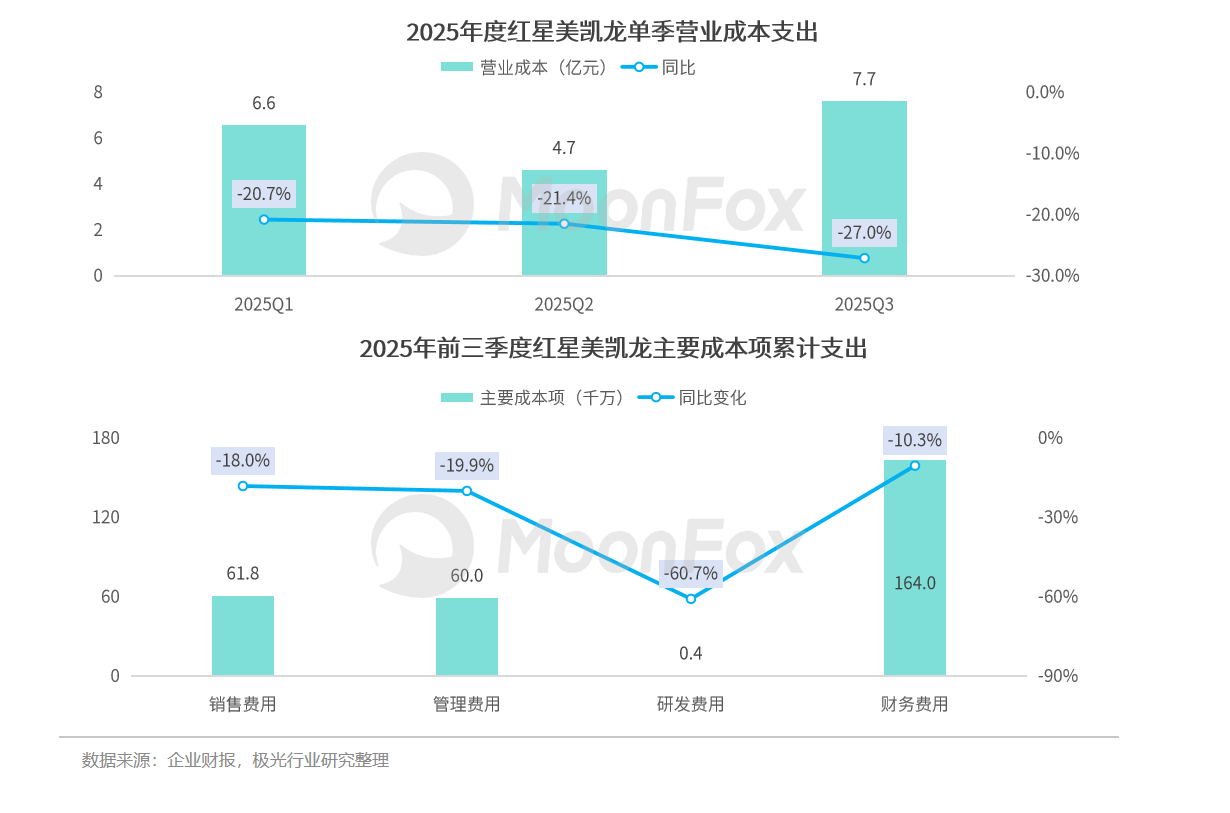

3、成本控制成效突出

2025年前三季度的单季营业成本同比都有明显下滑。财报显示,2025年前三季度,销售费用同比下降18%,主要源于广告宣传费用和能源维修费用的控制;管理费用同比下降19.9%,主要得益于人工成本和行政办公类费用的压缩;财务费用同比下降10.3%,则主要由于融资成本下降导致利息支出减少。

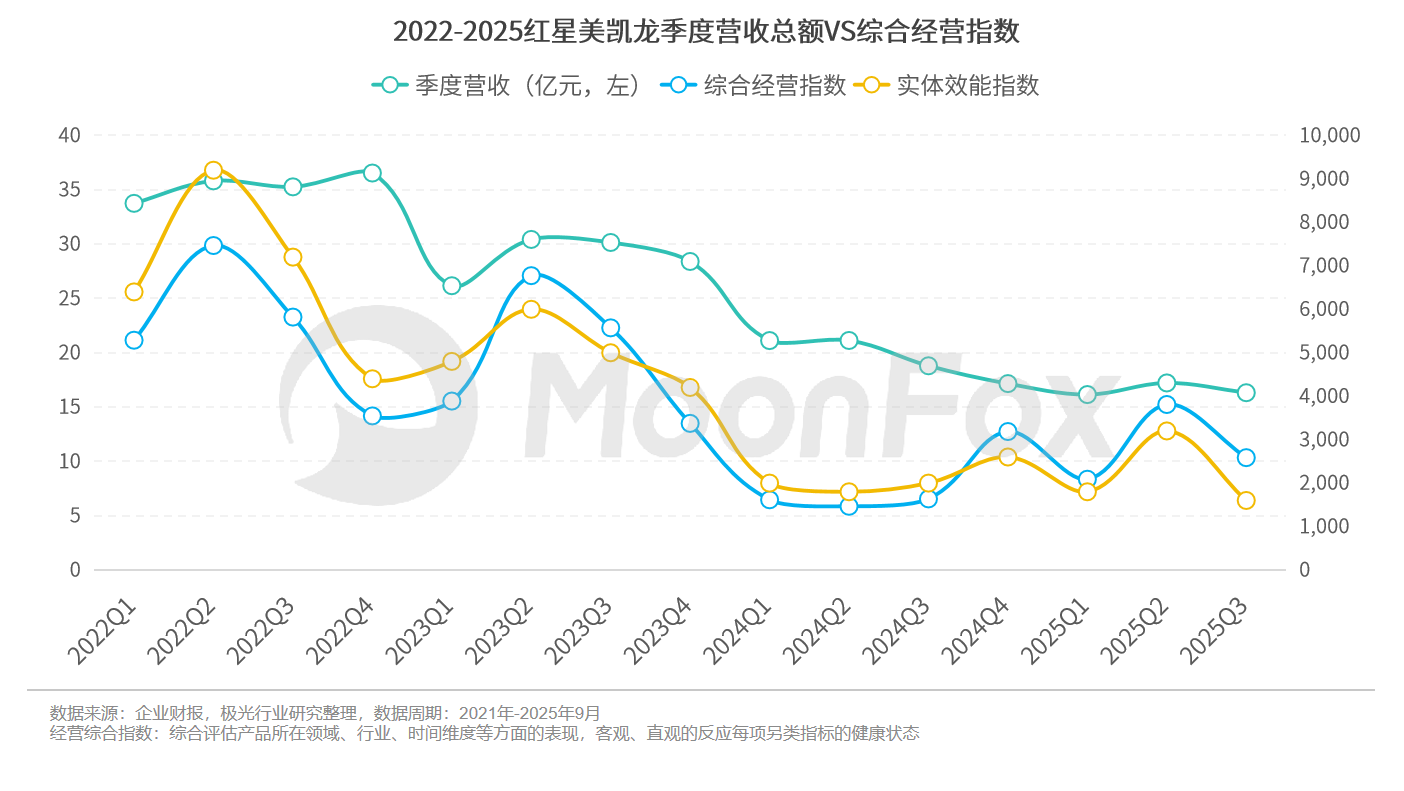

极光月狐金融另类数据显示,红星美凯龙2025年各个季度的实体效能指数及综合经营指数较2024年有明显回升的迹象,反映出线下商场的主营业务正在转好。但单季营收仍在持续下滑,下滑速度放缓。伴随企业转型战略及成本控制的持续推进,红星美凯龙的主营业务有望回升,对利润的下滑起到更强的缓冲作用。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。