理想业绩大下滑,纯电转型阻力重重

2025年第三季度,理想汽车归母净利润亏损6.25亿元,同比盈转亏,结束了此前连续11季盈利的纪录。

而理想将亏损原因归于今年10月1.14万辆理想MEGA的召回。

一、理想三季度财报差如人意,股价持续走低

2025年第三季度的车辆销售收入为人民币259亿元(36亿美元),较2024年第三季度的人民币413亿元减少37.4%;总交付量为93,211辆,同比减少39.0%。

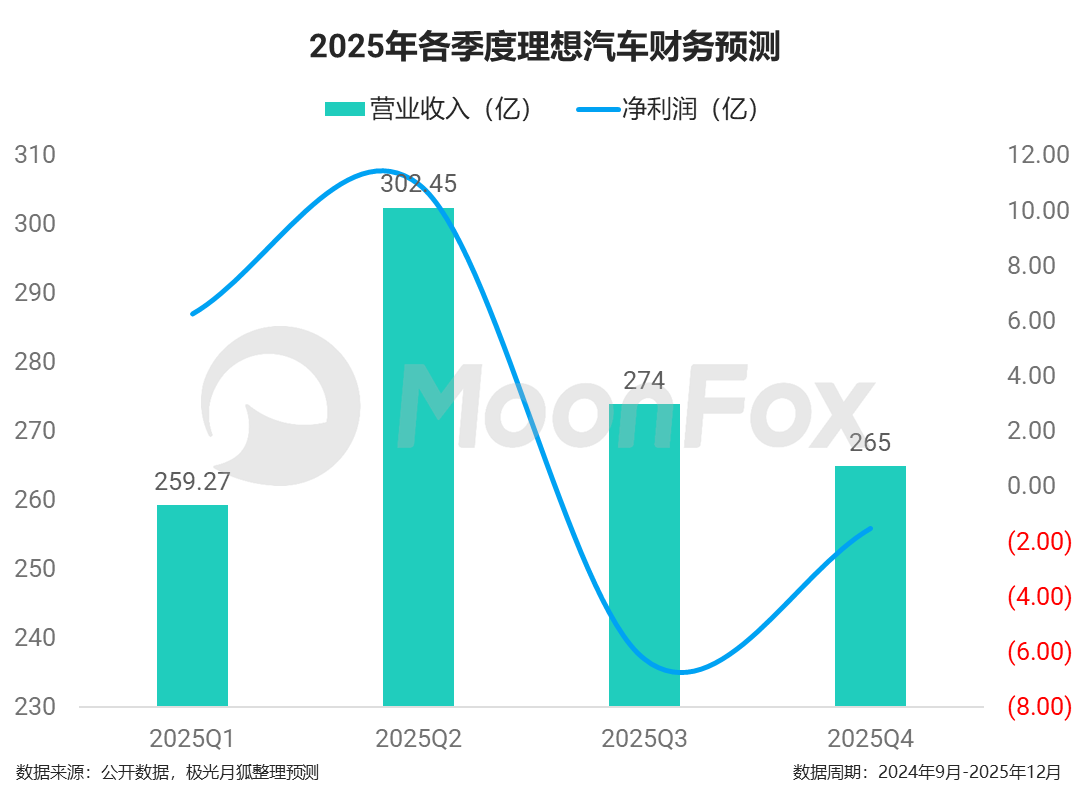

收入总额为人民币274亿元(38亿美元),较2024年第三季度的人民币429亿元减少36.2%,较2025年第二季度的人民币302亿元减少9.5%。

净亏损为人民币6.244亿元(8770万美元)。

今年7月以来,理想汽车股票表现低迷。

同时,理想汽车四季度继续大幅下滑,预计车辆交付量为100,000至110,000辆,同比减少37.0%至30.7%。

理想汽车曾是造车新势力明星企业,现金流和盈利水平遥遥领先,但在竞争激烈的中国新能源汽车市场,理想的“冰箱彩电大沙发”模式似乎已经过时。

二、核心问题:纯电转型过晚,产能不足

新能源汽车市场的竞争日益激烈,价格战愈演愈烈,理想汽车面临着来自多方面的竞争压力。

在增程市场,问界、深蓝等品牌凭借各自的技术优势和市场策略,与理想汽车展开激烈角逐;在纯电领域,特斯拉、蔚来等对手已经在技术、品牌和市场份额上占据一定优势,理想汽车亟需加快追赶步伐。

理想汽车在保持增程优势的同时,需要加速纯电车型的交付和技术落地,平衡双路线战略投入。这对理想汽车的技术研发能力、资金投入和市场运营能力都提出了更高的要求。如何在激烈的市场竞争中,实现战略转型,提升市场竞争力,是理想汽车面临的重要挑战 。

其次是产能问题,新上市的纯电车型 i6、i8 虽然市场反响热烈,订单量突破 10 万辆,但在供应链方面面临着严峻的挑战。三季度,这两款车型的交付量仅占总交付量的 18%,显示出供应链瓶颈对新车交付的制约。尽管理想汽车通过引入宁德时代和欣旺达双供应商体系,试图提升产能,并且预计在 2026 年初将 i6 的月产能提升至 2 万台,但短期内,供应链的稳定性问题仍然亟待解决。

另一方面,主业造车尚未有效解决下滑问题,理想汽车又开始拓展新业务。

今年初,理想就已成立“空间机器人”和“穿戴机器人”两个二级部门。12月3日,正式发布首款AI眼镜Livis,售价1999元起。

但二级市场对此反应冷淡。

经济低迷下,市场更加理智,AI眼镜市场早已涌入包括雷鸟、小米、魅族、华为等在内的多个品牌,这些品牌背后涵盖了科技巨头、通信运营商等,形成了强竞争格局,同时还有企业持续涌入。理想AI眼镜目前并看不到市场前景,靠讲故事来赢得市场信心不可行。

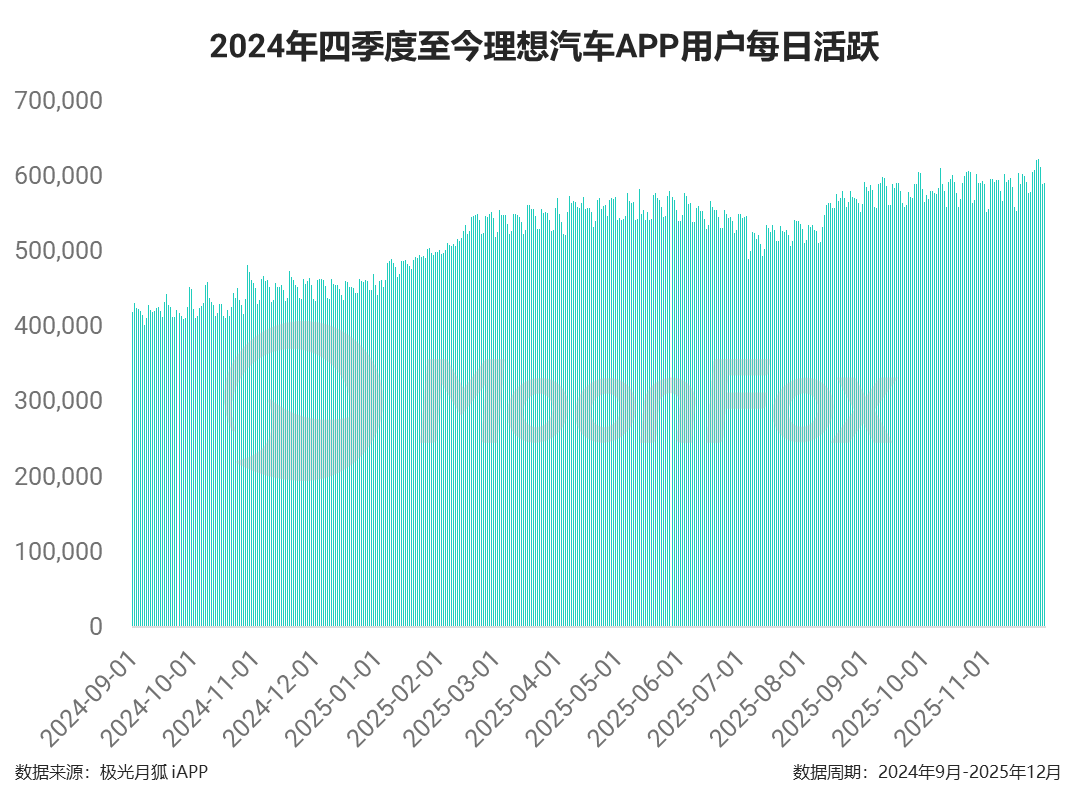

三、消费群体较为稳定,基本盘尚在

虽然销量持续下滑,但根据极光月狐数据,理想汽车app用户活跃度非常高,而且保持稳定向上趋势,整体消费者的基本盘粘性非常高,是目前理想汽车翻盘的核心,目前理想汽车亟需提升汽车产品力,聚焦造车主业是未来发展正途。

四、四季度预期:下滑趋势不改,短期内压力增大

极光月狐预计,面对如此激烈的竞争环境,短期内理想汽车无法解决车型和产能问题,将继续面对较为艰难的市场局面。

2025年四季度,极光月狐预测理想汽车营收265亿,同比下滑40%。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

中国养老科技专题 ——科技拓宽养老场景,智慧养老塑造行业新主线

中国养老健康产品发展洞察——人群代际变迁、新质生产力跃升视角下的产业变革