百胜中国2025二季度经营稳健,未来机遇与挑战同在

一、财报现状分析:一季度迎来小高峰,二季度小幅下滑符合历年趋势

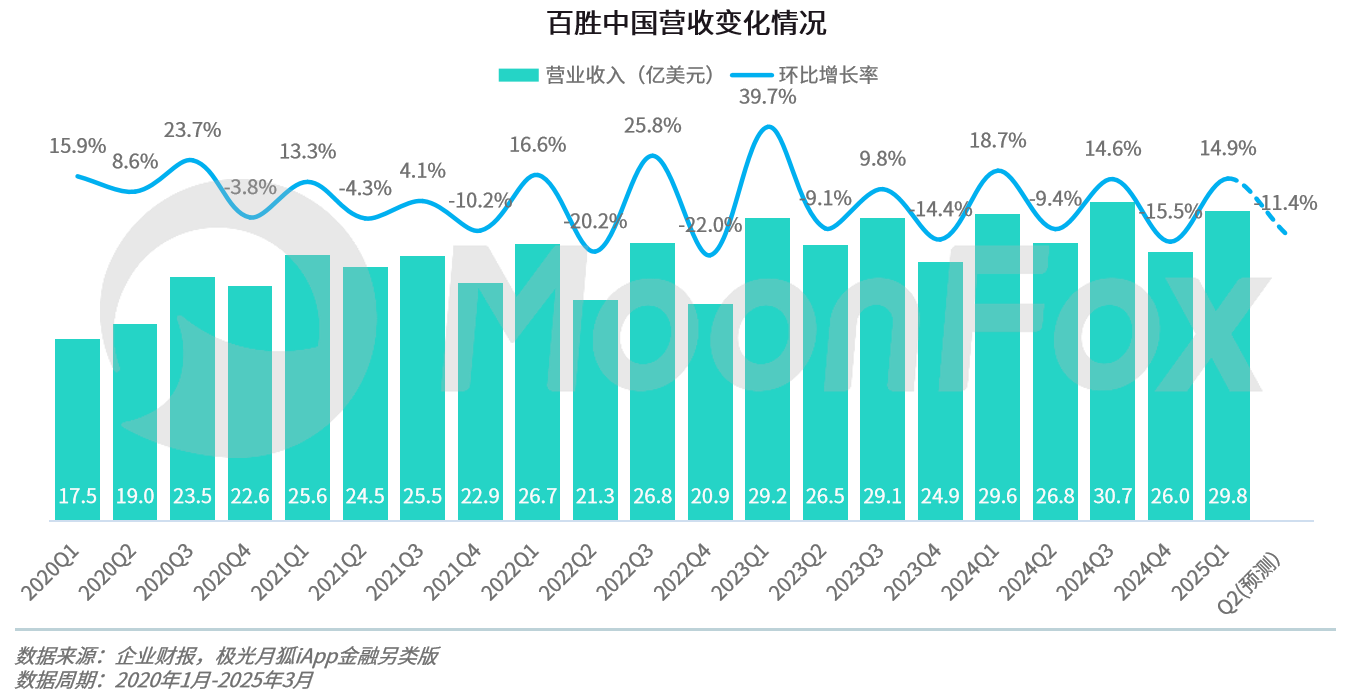

近年来,百胜中国业绩持续走高,2025年Q1营收达到小高峰29.81亿美元,仅次于2024年第三季度,营收同比上涨0.8%,环比上涨14.9%;系统销售额同比增长2%,同店销售额持平。极光月狐通过iApp金融另类版测算,预计2025第二季度营收环比下降-11.4%,总额与去年同期相比基本持平。

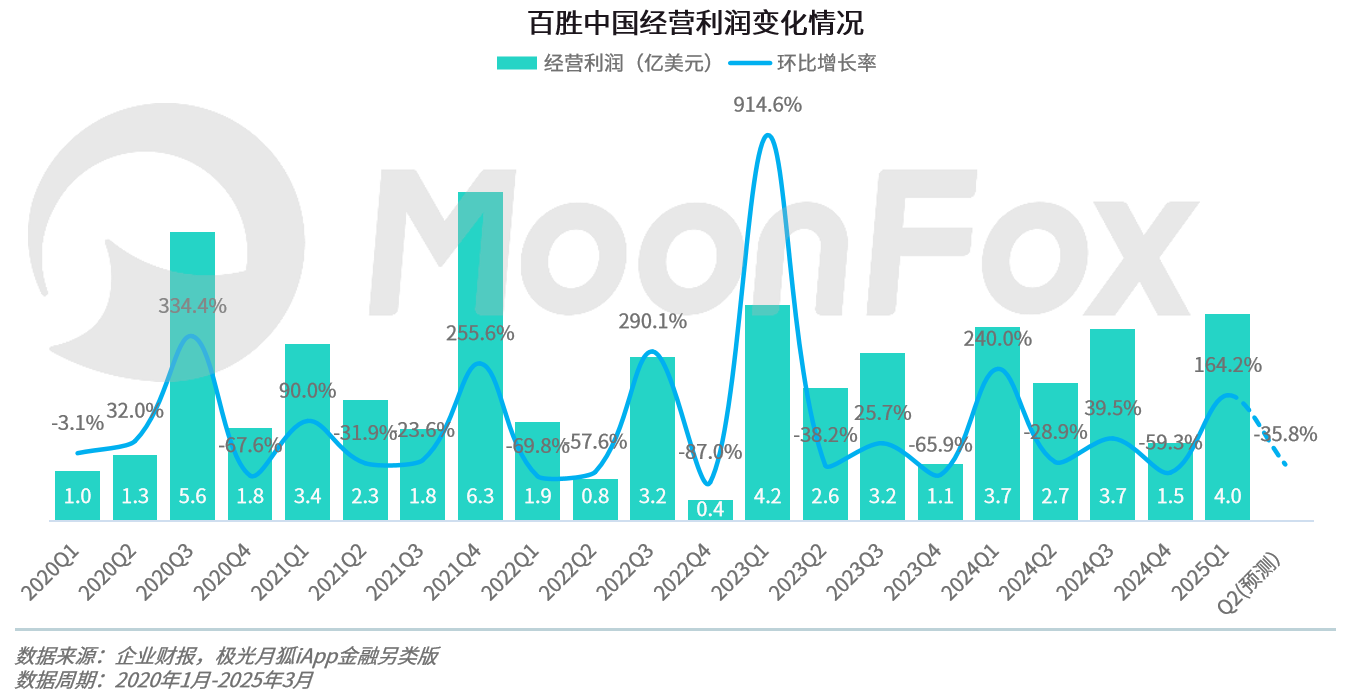

百胜中国2025年Q1的经营利润达3.99亿美元,同比增长6.7%,环比增长164.2%;经营利润率达13.4%,餐厅利润率达18.6%。极光月狐通过财务模型测算,预计2025第二季度经营利润将环比下降35.8%,总额与去年同期相比基本持平。

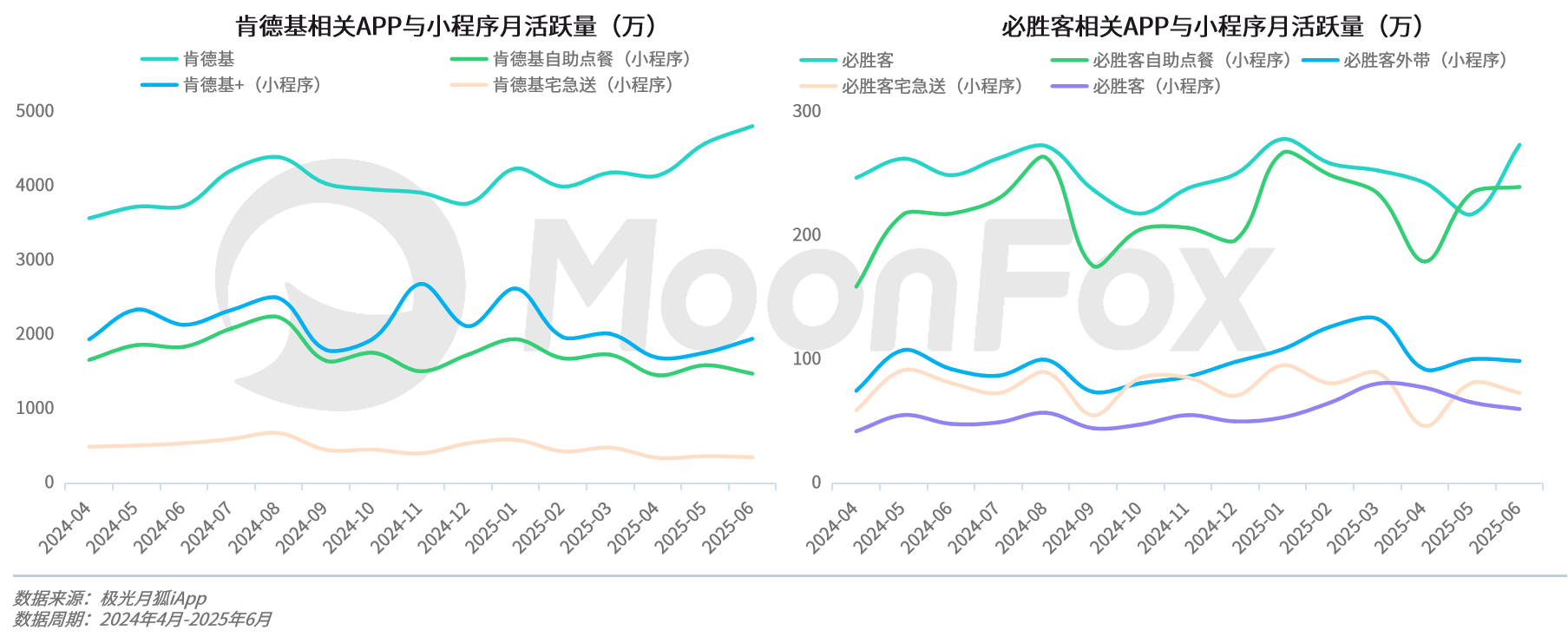

从用户数据来看,百胜中国相关APP与小程序主要分为肯德基系列和必胜客系列。根据极光月狐数据来看,2025年Q2肯德基系列的应用月活跃量实现同比与环比双增长达到了最高值,而相关小程序的月活跃量却呈现下降的趋势,总体态势难判断。相比之下,必胜客应用的月活跃量同比变化幅度微小,小程序除宅急送外增长趋势明显,总体月活呈上升态势。

二、业务现状解读:核心业务稳健,门店持续扩展,降本增效进行中

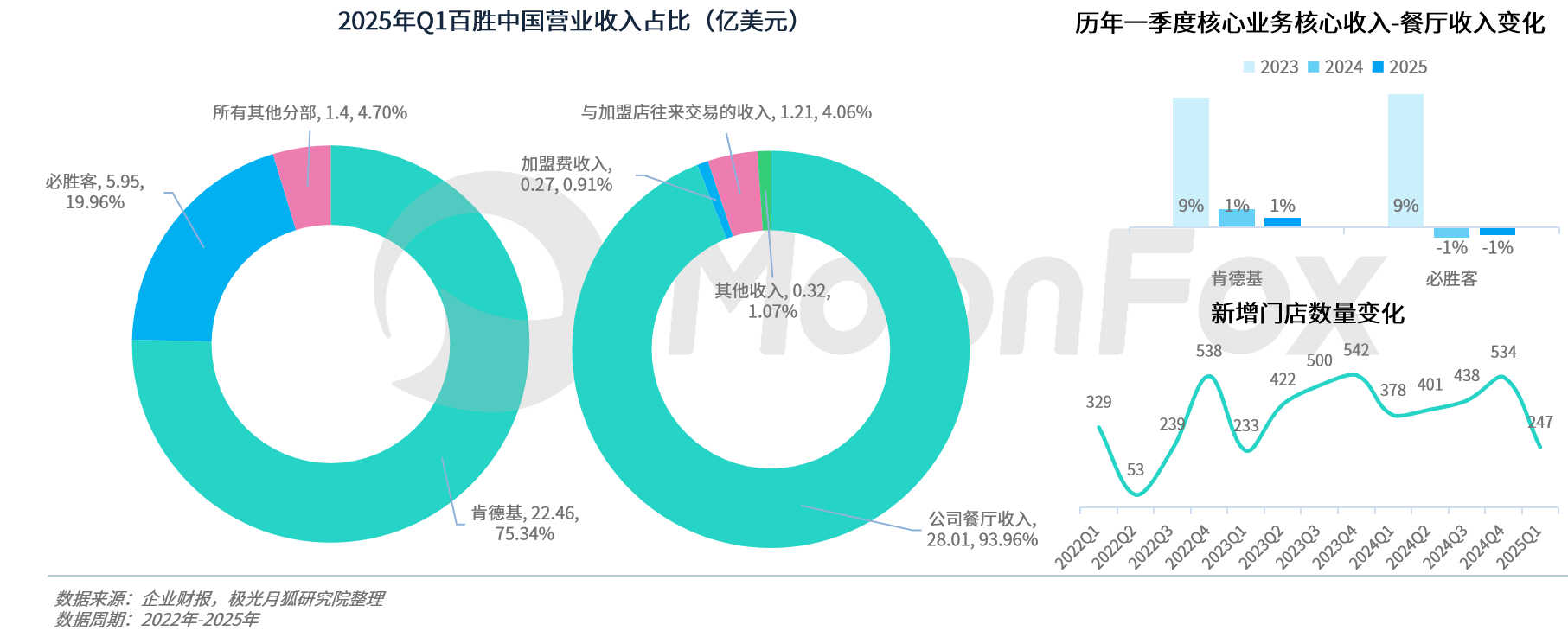

肯德基与必胜客的业务为百胜中国的核心业务,2025年Q1,肯德基与必胜客已经占据百胜中国超95%的营收。除此之外百胜中国经营Lavazza、黄记煌、小肥羊、塔可钟等品牌。从收入占比情况来看,营收绝大部分来源于公司餐厅收入。2025年第一季度,肯德基的系统销售额同比增长3%,同店交易量同比增长4%,同店销售额与去年持平;必胜客的系统销售额同比增长2%,同店交易量同比增长17%,同店销售额与去年持平。这主要源于百胜中国为了扩充目标市场而对客单价进行了调整:一季度肯德基的客单价同比下降4%至40元,必胜客的客单价同比下降14%至78元。

此外,百胜中国的门店也在持续扩张中,已经从2022年Q1的12117家增长到如今的16642家。从Q1的新增门店数量上看,增长速度有所放缓。为实现2025年门店增长目标(1600-1800家),百胜中国在Q2-Q4或将提速扩张。

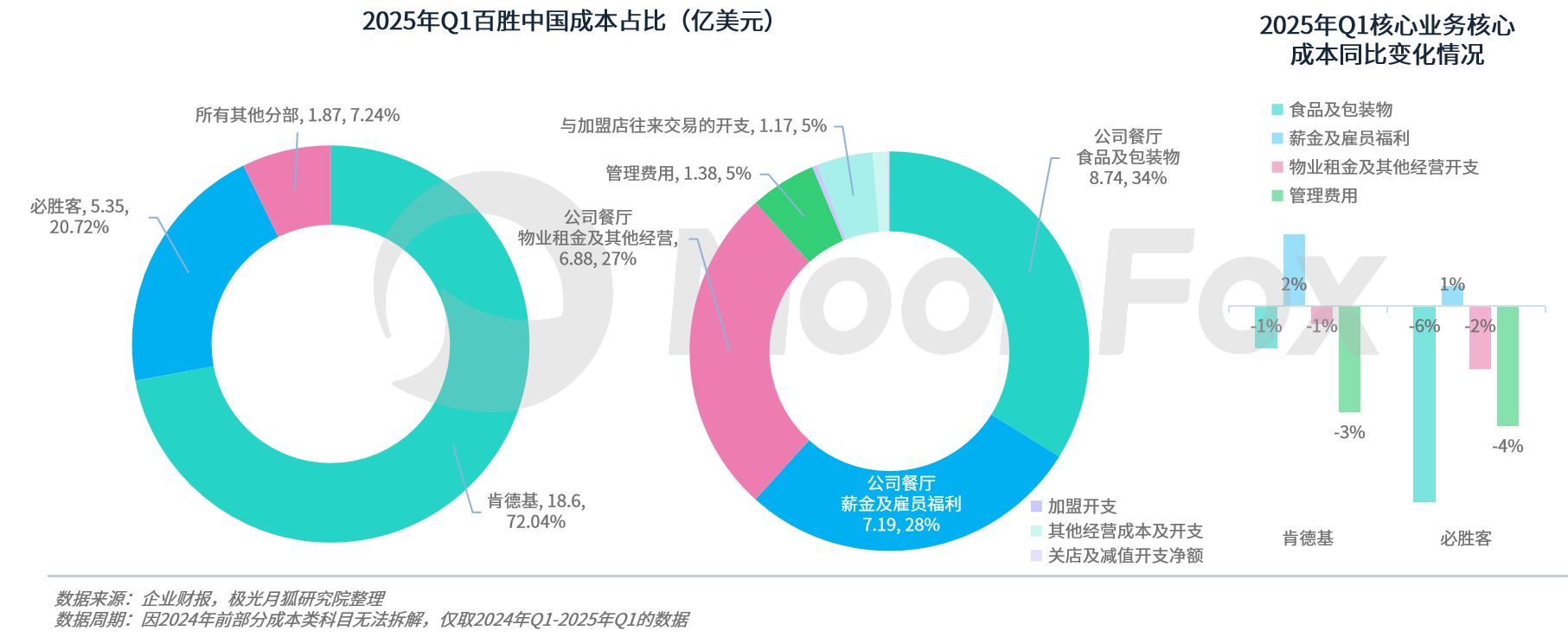

2025年Q1肯德基及必胜客的成本占比约为93%,低于营收占比,同比下降约0.8%。从成本结构来看,90%的成本来自于公司餐厅的食品及包装、薪金与福利及物业租金等。2025年Q1,百胜中国核心业务的公司餐厅开支下降,源于其在食品及包装物开支、物业租金及其他经营开支、管理费用均有不同程度的下调,而在员工薪金与福利的支撑上实现了小幅增长。

三、业务发展预测:挖潜降本两手抓

百胜中国在持续拓宽营收边界,进行了产品创新、业务创新与营销模式创新以拓宽目标市场。

产品创新:肯德基对其经典品类进行了口味创新,首次推出了辣味版吮指原味鸡;必胜客对其经典的超级至尊风味进行了跨品类的创新,推出了超级至尊风味汉堡和意面。

业务创新:肯德基利用其门店布局正在发展茶饮咖啡业务,其开设的KCOFFEE Cafe在第一季度保持强劲增长,杯数和销售额同比均增长约20%,并持续更新产品,推出高品质的瑰夏咖啡豆产品、抹茶系列产品等,拓宽销售群体和销售时段。

营销模式创新:肯德基持续探索IP联名,与三丽鸥家族、红山动物园等进行合作。必胜客开启“必胜客·惠选”(WOW)模式,人均消费更低,深耕下沉市场。

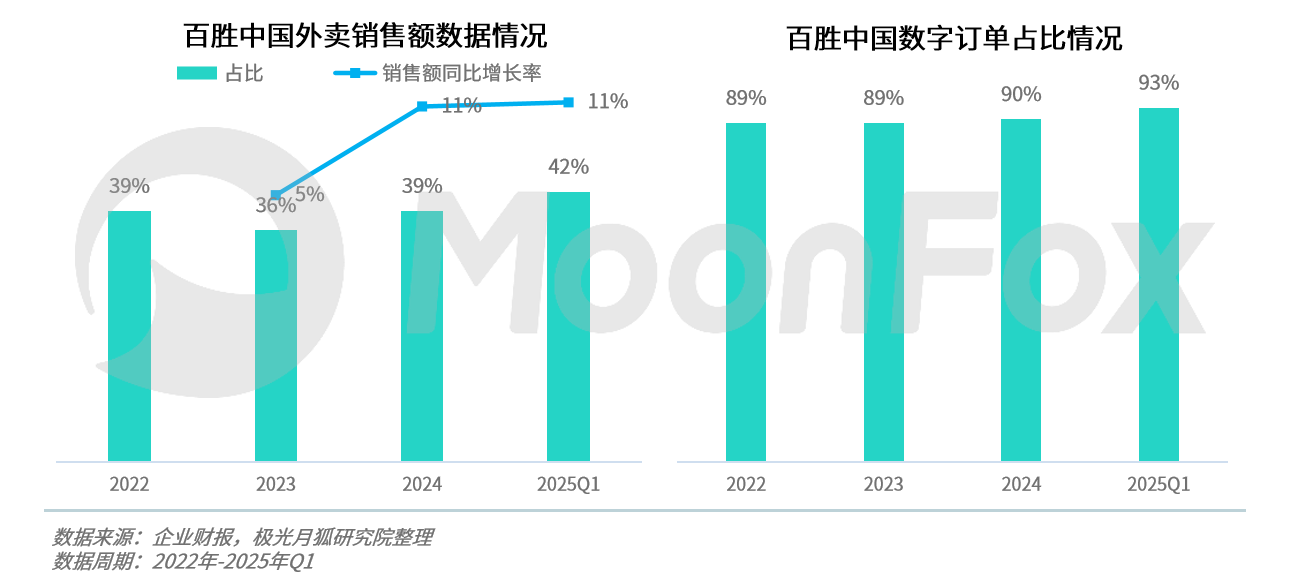

同时,百胜中国聚焦降本增效,其通过提高数字化水平、部署智能化工具来对业务流程进行优化,以降低经营成本与管理成本。百胜中国的数字订单正在逐步提高,减少点单过程中的劳动力投入;第二季度,百胜中国将Q睿(Q-Smart Agent)落地至部分肯德基门店进行试点,旨在提升餐厅管理水平,可实现可穿戴设备语音交互,为库存管理和劳动力调度等日常运营任务提供支持。随着外卖业务占比的提升,百胜中国面临骑手总成本上涨等压力。目前,百胜中国已携手顺丰在深圳率先推出无人车智能餐饮配送服务,探寻大幅提升餐配效率的智能化路径。

2025年上半年的“外卖大战”为商家带来了爆涨的订单量的同时,也改变了部分用户心智,提高了用户的价格敏感度,改变了用户的消费习惯。在补贴大潮褪去之后,快餐行业或将面临整体客单价下调以迎合销售量的局面,这或给百胜中国带来新的机遇及挑战:机遇在于下沉市场的铺设与成长,挑战在于如何保质保量完成营收目标。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。