名创优品Q1增收不增利,Q2关注大店及IP战略成效

一、财报表现分析:一季度营收环比下滑,净利润端面临挑战

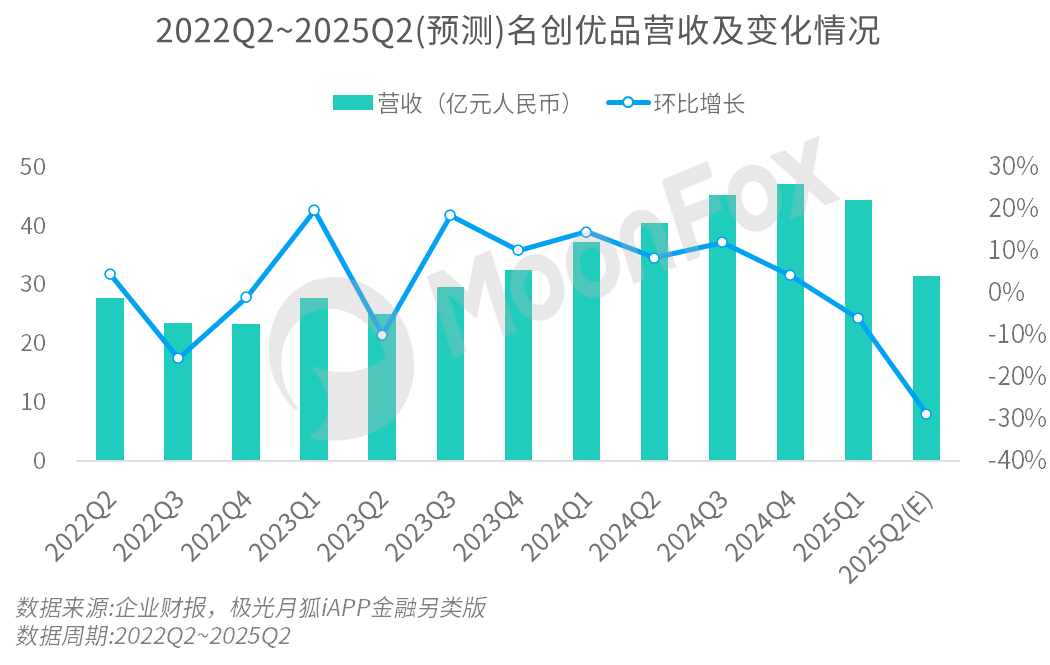

2025年一季度,名创优品总营收44.3亿元,环比下滑6.1%,同比上涨18.9%。Miniso品牌收入同比增长16.5%至40.86亿,其中国内市场稳健发展,得益于门店结构优化以及大店战略的初见成效,营收同比上涨9.1%达24.94亿元;海外市场则在精准的市场布局下快速增长,营收达15.92亿元,同比增长30.3%,占集团总收入比重较去年同期提高了约3个百分点。TOP TOY品牌收入大幅上涨58.9%至3.4亿元。

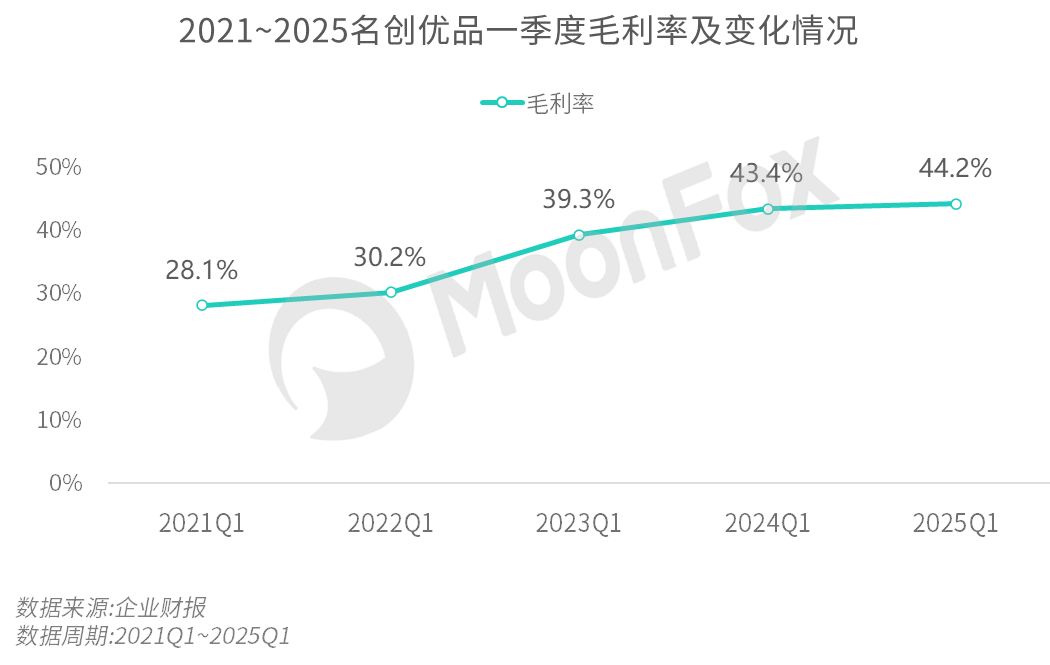

在海外业务、潮玩子品牌TOP TOY发展的带动下,名创优品一季度毛利润同比增长21.1%;毛利率较去年同期上升0.8个百分点至44.2%。毛利率的稳中有升主要归因于两大关键因素:一是海外市场直营门店占比提升,促使高利润的直营业务比重增加;二是产品竞争力提升,通过不断引入与开发高附加值产品、深化IP战略,实现产品的差异化与产品组合的优化,进而提升市场竞争力、带动TOPTOY毛利率提升。

尽管营收和毛利增长,但名创优品一季度期内利润较上年同期锐减28.8%,录得4.165亿元;经调整净利润为5.87亿元,同比下降约4.8%;经调整净利率从上年同期的16.6%降至13.3%,反映出名创优品经营健康度承压。净利润下滑的核心原因在于销售及分销开支大幅增加,一季度同比上涨46.7%至10.21亿元。费用的上涨主要归因于公司在海外市场大力拓展直营门店,形成相关人工、租赁、折旧和摊销项目等支出。此外,收入结构变化也是重要因素:在直营门店业务占比提升的同时,高利润的加盟和代理业务占比随之下降,影响整体利润率。整体来看,名创优品一季度盈利能力低于市场预期,业绩发布后即引发港股与美股股价下挫。

二、业务发展解读:国内渠道升级叠加国外市场扩张、TOP TOY品牌加速发展

1、国内市场持续渠道升级,效果初步显现

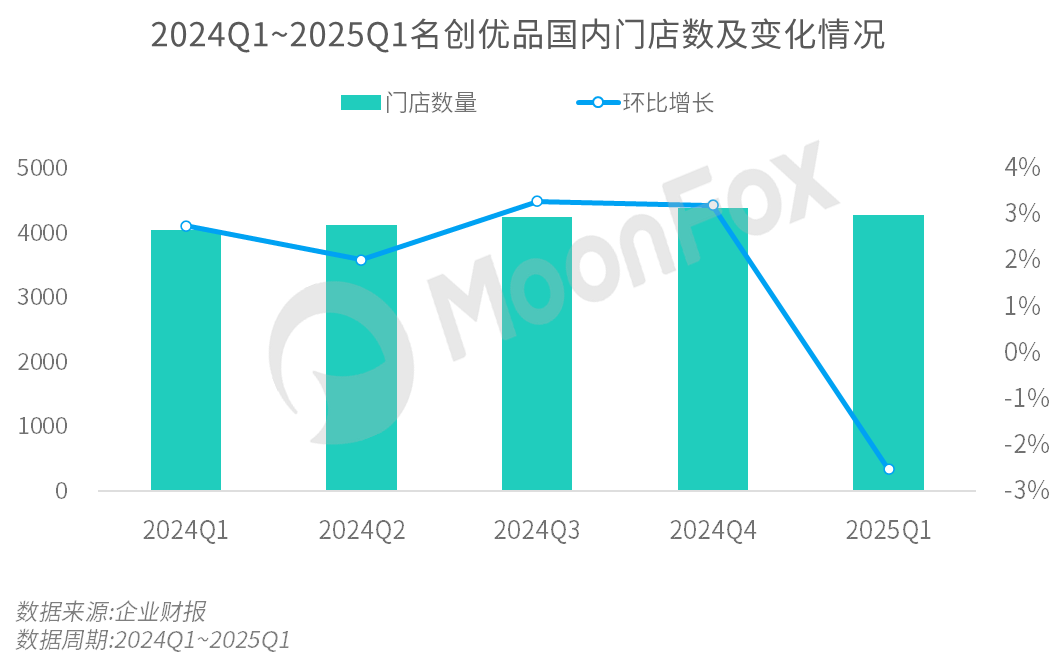

一季度,名创优品在国内市场中积极推进“开好店、开大店”的渠道升级战略。截至2025年3月31日,名创优品国内门店数量为4275家,环比净关闭111家,较去年同期净增长241家。其中,MINISO LAND已开业8家,另有15家正在筹备;旗舰店数量为43家,且有150家正在规划中。同时,名创优品通过“小改大”、“老焕新”等方式对存量门店进行升级改造,并关闭经营低效低产店铺,优化门店网络以提升整体运营效率。

名创优品MINISO LAND全球壹号店作为名创优品MINISO渠道升级的核心店态,于2024年10月开业,主打“兴趣消费”。据公布,自开业至2025二季度末,MINISO LAND全球壹号店9个月累计销售额突破1亿元人民币,其中IP系列产品为核心贡献,销售占比高达79.6%。这一数据直观地反映出消费者对于带有热门IP元素产品的高度青睐,也侧面验证了名创优品IP战略与大店模式融合的成功。在大店战略下,名创优品通过打造空间化IP与沉浸式体验,显著提升了品牌形象和店效,构建起兴趣消费的新范式,从而有力推动了整体销售业绩增长、打造出差异化竞争优势。

2、海外市场持续扩张,直营门店相关费用大幅增长

在海外市场扩张战略方面,名创优品于北美、欧洲等多个区域全面发力,一季度末海外门店数量为3213家,较去年同期增加617家。同时,名创优品根据不同市场特点,灵活优化合作模式,加强与代理商深度合作,以提升精细化运营能力。以北美市场为例,名创优品聚焦24个核心州进行集群式布局,截至一季度末门店总数超300家;并成立北美专项商品组,以更好地满足当地消费者偏好,实现战略性突破。但值得注意的是,受直营门店投入前置影响,名创优品一季度的相关开支(包括租金、折旧与摊销费用、除去以权益结算的股份支付开支的工资支出)增长了71.4%,导致费用大幅增长影响净利润表现。

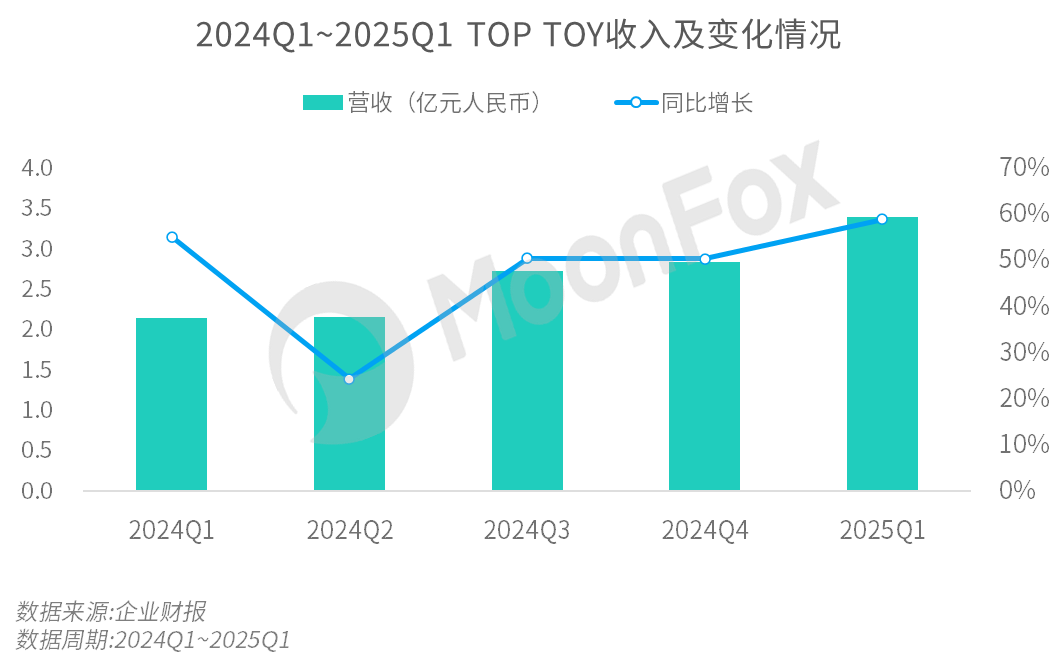

3、加码潮玩品牌,TOP TOY业务实现收入增长与品牌拓展

TOP TOY作为名创优品旗下的潮玩品牌,成立于2020年底,目前已发展成为覆盖线上线下、国内海外的潮玩平台。TOP TOY在2025年第一季度表现出色,总营收同比增长58.9%至3.4亿元,实现连续三个季度收入同比增速超过50%。通过持续布局全国重点城市核心商圈提升品牌曝光度和影响力,一季度末TOP TOY门店数量达到280家,其中直营门店40家,合伙人门店240家。TOP TOY的高速增长得益于精准的市场定位和丰富的产品矩阵:一方面与知名IP合作持续推出热门产品,吸引大量潮玩爱好者;另一方面通过升级产品质量和设计感,提高了产品附加值和毛利率,进一步巩固在潮玩市场的地位。

6月,据市场消息,名创优品安排分拆其子公司Top Toy在香港进行首次公开招股。与此同时,泡泡玛特旗下Labubu爆火,体现潮玩行业的热度和竞争加剧。从市场竞争力来看,TOP TOY在自有IP培育方面进展相对缓慢,至今尚未打造出现象级自有IP,IP运营短板或将成为制约TOP TOY发展潜力的重要因素。

三、发展分析与预测:兴趣经济中大店模式和IP战略利好增长,但需关注费用控制

发展机遇方面,国内消费市场逐步复苏,兴趣消费和IP经济蓬勃发展,名创优品的大店战略和丰富的产品矩阵能够充分匹配这一消费趋势。海外业务方面,新兴市场消费潜力巨大,名创优品的全球品牌知名度和市场份额有望进一步提升。然而,其面临的发展挑战也不容忽视。在国内零售竞争日益激烈、IP同质化加剧的背景下,名创优品增长趋缓,一季度门店数量首次出现环比收缩;海外业务扩张则面临关税、汇率波动、文化差异等诸多风险。与此同时,名创优品费用控制隐忧仍存。采取直营店的重资产模式,意味着名创优品需面临居高的租金与折旧,叠加门店升级、获取IP授权产生的开支,短期来看名创优品需重点改善门店坪效、控制费用。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。

中国养老健康产品发展洞察——人群代际变迁、新质生产力跃升视角下的产业变革