在线教育AI转型走深,硬件业务如何走出商业化困局

2026年,在线教育行业的智能硬件布局持续走深。一方面,搭载最新AI技术的学习机、学练机、词典笔等产品不断迭代,重塑用户学习体验;另一方面,全行业普遍面临AI高投入带来的成本压力,智能化投入持续侵蚀利润。一季度,网易有道智能硬件收入大幅下跌42.6%;好未来学习机业务持续战略性亏损。曾经被视为在线教育转型关键的智能硬件业务,如今正陷入商业化表现不及预期的困境。这场由AI驱动的行业变革,正在考验着每一个玩家的生存智慧,控制成本、提升盈利能力已成为厂商的当务之急。

一、在线教育转型狂飙,AI成本压力和内卷竞争问题显现

1.智能教育硬件市场增长放缓,供给侧竞争白热化、价格战日趋激烈

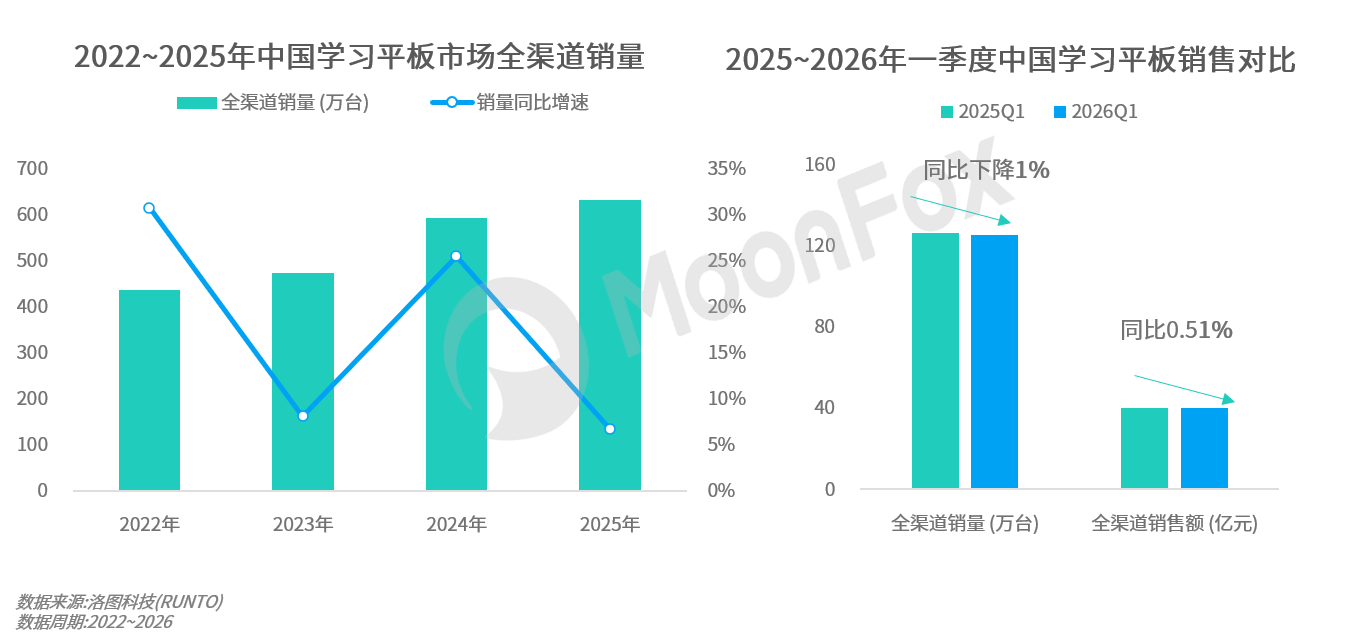

教育硬件市场在经历高速增长后,在2026年出现降温势头。以智能学习平板为例,根据洛图科技数据,2025年中国市场销量和销售额分别增长至632.1万台和199.1亿元,但在2026年Q1出现同比下滑,销量下降1%、销售额下降0.5%。

行业增长放缓的同时,市场竞争进一步加剧。步步高、读书郎等传统教育硬件厂商;好未来、猿辅导、作业帮等在线教育巨头;以及科大讯飞、网易有道、小度等科技公司都在智能教育硬件赛道中激烈厮杀。为了争夺有限的市场蛋糕,2026年的价格战在春节、618等多个大促节点打响。例如,学而思X5经典款在电商平台降至3799元,较4899元的原价降幅达22%;小猿X6、科大讯飞S30等产品也推出大幅优惠,价格战趋于白热化,持续侵蚀行业利润空间。

2、大模型成为智能教育硬件标配,带来多重成本和竞争压力

AI大模型的引入虽然重塑了教育硬件产品形态和用户体验,但也为厂商带来了前所未有的成本压力:

研发投入激增:头部厂商持续加码AI以强化技术竞争力,导致研发支出高企;

设备物料成本上涨:AI产业爆发导致全球半导体供应链结构性失衡,智能硬件整体物料成本持续上涨,影响业务毛利率水平;

内容成本随之走高:智能教育硬件产品的综合能力和使用体验需要优质内容支撑,教育硬件厂商通过组建教研团队开发AI课程、采购优质第三方内容资源等方式发展“硬件+内容+服务”模式,带来相关内容成本。

同时,行业竞争亦随大模型部署门槛的降低陷入了同质化内卷:自2025年DeepSeek崛起后,教育硬件厂商普遍接入通用大模型,AI功能从少数高端产品卖点变成了智能教育硬件标配,导致了”AI功能”的价值稀释。

3、智能教育硬件盈利模式相对单一,业务毛利受限

教育硬件行业的盈利模式单一,主要依赖产品的一次性销售。近年来,随着市场竞争加剧,硬件毛利率正在持续下滑,部分中低端机型甚至面临亏本销售困境。

虽然厂商普遍转型"智能硬件+AI内容+服务"模式,但内容与服务收入的占比仍然很低,大多数用户购买学习机后仅使用免费预装内容,付费订阅率偏低。相对单一的盈利模式下,厂商难以将AI投入充分转化为实际利润。

4、多重因素叠加导致需求侧系统性收缩,持续增长动能不足

智能教育硬件市场已从增量普及期进入存量博弈期,需求侧系统性收缩是行业增长失速的一大根源。

从短期来看,2026年以来国补效应退坡,导致价格敏感型消费者需求延后或直接萎缩;主流机型2000元以上的价格与实际使用价值存在一定错配,部分潜在消费者选择内置教育功能且更具性价比的通用智能产品,对教育硬件形成结构性替代。

长期来看,增长天花板呈下移趋势。智能教育硬件的核心刚需人群完成初步覆盖,市场增长动力从增量普及转向存量换机。但行业平均换机周期长达三至四年,叠加我国K12人口基数的持续收窄,潜在消费需求不足,长期市场规模已见顶。

二、头部在线教育厂商的硬件业务陷入“军备竞赛”,普遍面对增收不增利困局

1、好未来:转型成效显著,但硬件业务战略性亏损持续

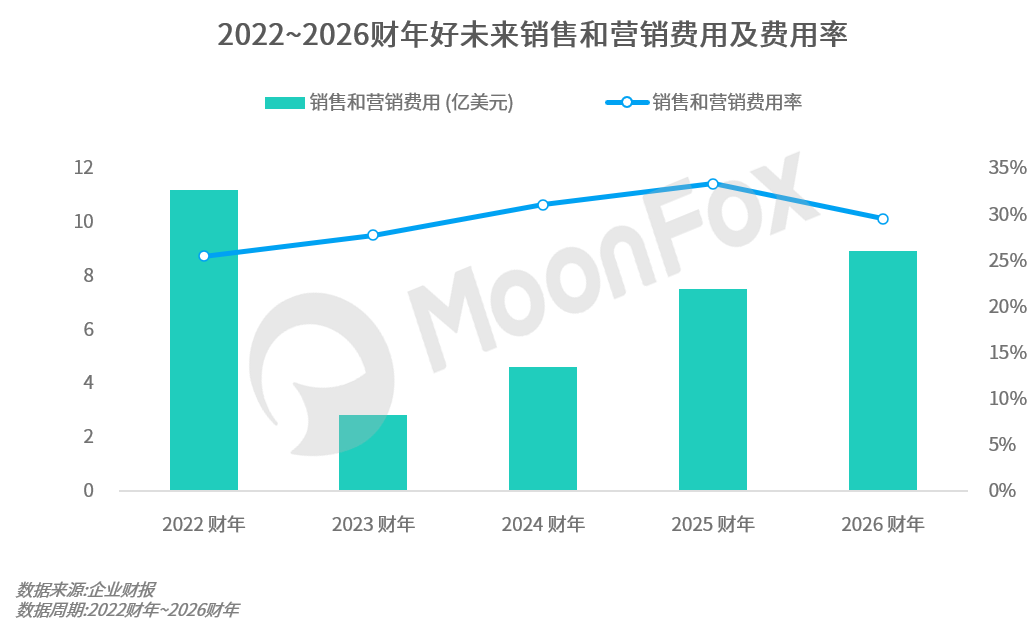

好未来于2022年正式启动智能硬件业务布局,并于2023年推出首款学而思学习机,成功转型智能学习解决方案提供商。2025财年,好未来净收入22.5亿美元,同比增长51%,其中学习内容解决方案业务(以学习机为主的智能硬件产品与AI学习内容)收入占比已达到31.8%。然而,业务收入增长的背后是持续的亏损压力:好未来在2026财年三季报业绩会议中表示,学习设备业务调整后运营亏损,盈亏平衡时间不确定。目前来看,好未来的学习机业务主要面临三大挑战:

一是价格战压力。好未来主攻高端市场,为应对价格竞争而推出了P4学习机等更具性价比的中端机型。虽然短期有利于扩大消费群体,但也会在一定程度拉低业务毛利率水平。

二是AI投入巨大。好未来在AI领域持续加码,2025财年公司AI大模型研发投入增加40%,但AI带来的价值尚未体现在利润侧。

三是销售与营销费用随学习机业务收入增长而同步飙升。激烈的市场竞争、新品的密集推出也意味着好未来的相关营销投入需维持在高位水平。

2、网易有道:硬件业务多项财务指标下滑,转向AI订阅服务“回血”

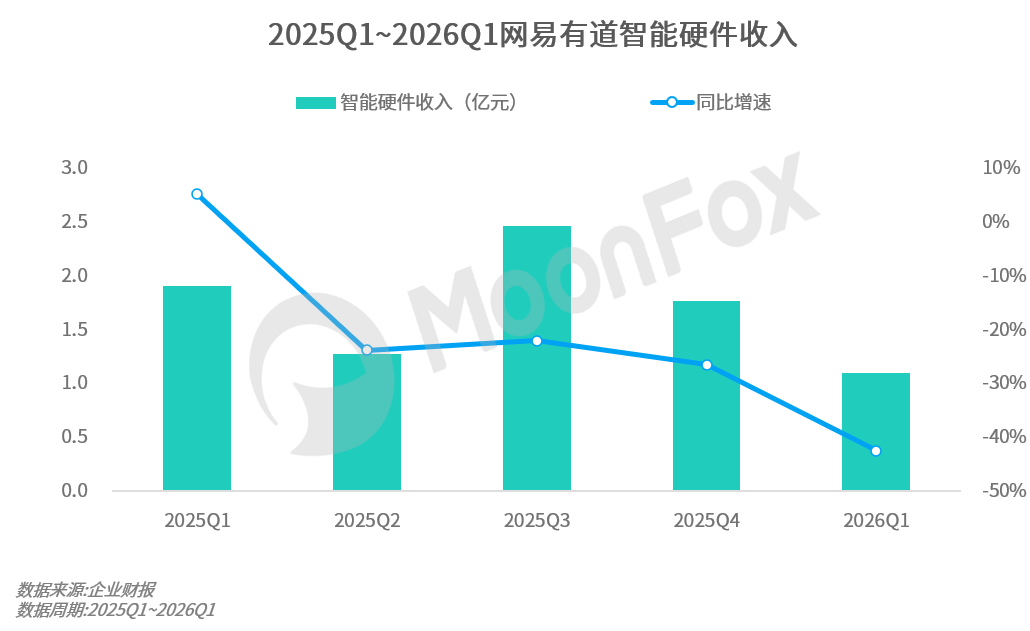

财报数据显示,2025年网易有道智能设备的净收入约7.4亿元人民币,同比下滑18.2%。2026年Q1网易有道毛利率为44.7%,较去年同期的47.3%的下滑了2.6个百分点,主要受智能设备毛利率下降拖累;同时,一季度的智能硬件收入延续下跌趋势,同比降幅达到42.6%,录得1.09亿元。

网易有道将硬件业务下跌归因于智能学习设备需求的减少。随市场逐步见顶、竞争日益激烈,网易有道转而聚焦具备高毛利优势的AI订阅服务。一季度,网易有道的AI订阅服务销售额突破1亿元,同比增速超70%,成为学习服务板块的最大亮点。目前,网易有道旗下多款具备AI功能的软件产品已形成价格梯度清晰的订阅体系,例如网易有道词典、有道翻译官、Hi Echo口语教练等APP。其中,网易有道词典、有道翻译官APP移动端月活跃用户规模可观,为发展订阅服务积累了庞大的用户基础。

网易有道在一季度仍继续加码AI布局,推出了有道龙虾与有道宝库两款AI Agent产品,将大力发展全场景AI Agent矩阵。然而,网易有道的AI订阅服务用户和收入规模尚小,付费金额和续费率都有待提高,AI订阅和AI Agent服务能否弥补硬件销售的下滑、覆盖AI投入成本仍待观察。

三、教育硬件业务亟需破局,关注短期变现能力提升和长期技术价值释放

1、短期破局:打造复合变现体系,从"卖产品"升级为"卖价值"

面对AI业务加速烧钱、商业化不及预期的困局,教育硬件厂商需要从根本上转变盈利模式,从"卖产品"转向"卖价值":

真正建立"硬件+内容+服务"的复合变现体系:厂商需深耕付费内容生态和服务,如AI一对一辅导、专项课程和练习、素质教育内容等;并探索多元化付费模式,如按课时付费、按效果付费,以多种方式综合提高用户的付费率和生命周期价值。

打造差异点,避免同质化价格战:产品同质化是厂商陷入价格战的一大原因。供给侧需深入挖掘用户需求,从技术、内容、场景等维度出发,打造差异化功能亮点和解决方案、真正提升用户学习表现。

拓展B端市场,降低C端依赖:C端市场竞争激烈,利润微薄,而B端市场空间广阔,盈利能力更强,还能为C端产品积累教育数据和品牌口碑。厂商可重点关注B端机遇,向学校、培训机构、政府等客户输出AI教育硬件产品、技术和综合解决方案。

此外,AI技术赋能运营也是厂商提升盈利能力的关键。厂商需充分利用AI技术优化运营流程,降低成本。如教研环节中,通过AI生成教案、习题,提升备课效率;客服场景下,利用大语言模型实时处理用户咨询,降低人力成本;结合AI技术进行精准营销,实现获客环节的降本增效。

2、长期趋势:以真实需求为导向,充分释放AI技术价值

从教育工具到学习伙伴,以情感连接打开新付费空间:学而思"小思AI 1对1"和猿辅导"小猿AI"都已加入情绪感知和鼓励功能。基于多模态大模型的情绪识别技术和共情算法,智能硬件产品将具备更强的情绪感知与处理能力,能够根据学生的实时情绪状态优化教学策略和方式,提供更加人性化的教育服务。未来,随着具身智能技术的发展,AI 教育产品可以在肢体动作、触觉反馈等更多维度与学生进行情感交互,进一步增强陪伴感和真实感,发展为用户的"学习伙伴"和"情感陪伴者"。这一趋势有助于厂商提高用户粘性和付费转化率、提升硬件产品溢价能力,进一步开辟新商业模式和付费空间。

抓住AI教育全场景生态机遇:在线教育厂商的硬件业务多聚焦家庭学习场景,存在学习体验断层、场景数据割裂、用户生命周期短等痛点。而随着国家教育数字化战略的深入推进和智慧教育生态建成,智能教育硬件将实现对家庭、学校、培训机构、户外等全场景的覆盖。在此背景下,厂商可重点打通产品矩阵、实现数据互通,以构建硬件产品生态闭环,不仅能显著提升用户体验和粘性,更能开辟 B 端高毛利市场,实现商业模式升级。

往期推荐:

极光月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,极光月狐数据先后推出移动应用数据(iApp-旗舰版、小程序版、厂商版、海外版)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供极光月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策

可孚医疗2026Q1业绩稳增盈利提质,聚焦全球化、高端化、数字化发展